合同会社を設立したものの、「社会保険の加入は義務?」「社長一人でも必要なの?」と疑問に思っていませんか。

結論から言うと、合同会社はたとえ役員一人であっても、役員報酬があれば社会保険への加入が法律で義務付けられています。

この記事を読めば、あなたの会社が加入対象となる具体的な条件、未加入の場合に科される罰則や事業上のリスク、年金事務所やハローワークで行う手続きの全手順、そして会社が負担する保険料の目安まで、すべてを理解できます。

後で「知らなかった」と後悔しないために、正しい知識を身につけましょう。

結論 合同会社の社会保険は未加入だと本当にヤバい

結論から申し上げます。合同会社の社会保険加入は、特定の条件を満たす場合、法律で定められた法人の義務です。

もし未加入のままでいると、会社の経営を根底から揺るがしかねない、深刻な事態に発展する可能性があります。

「うちは小さい会社だから」「社長一人だから大丈夫だろう」といった安易な考えは非常に危険です。

この記事の冒頭で、なぜ「ヤバい」のか、その核心となる2つの理由を明確にお伝えします。

法律で定められた法人の義務

まず大前提として、社会保険(健康保険・厚生年金保険)への加入は、事業主の任意で決めるものではありません。

健康保険法および厚生年金保険法において、法人事業所は「強制適用事業所」と定められています。

これは、事業主や従業員の意思に関わらず、法律によって社会保険への加入が強制されることを意味します。

そして、合同会社も株式会社と同様に「法人」であるため、この強制適用事業所に該当します。

たとえ社長一人だけの会社であっても、役員として会社から報酬を受け取っている限り、その社長自身が被保険者となり、会社として社会保険に加入する義務が発生するのです。

「知らなかった」では済まされない、これが法律のルールです。

未加入には厳しい罰則が存在

社会保険に加入せずに放置していると、日本年金機構による調査や指導が入り、最終的には厳しい罰則が科されます。

中でも特に経営に大きな打撃を与えるのが、最大2年分の保険料を遡って一括で支払うよう命じられる「遡及請求」です。

これは会社負担分だけでなく、本来従業員が負担すべきだった分も会社が立て替えて納付する必要があり、数百万円単位の想定外のキャッシュアウトが発生するケースも少なくありません。

さらに、悪質なケースと判断された場合には、刑事罰の対象となる可能性すらあります。

未加入がもたらす具体的な罰則やリスクを下の表にまとめました。

| 罰則・リスクの種類 | 具体的な内容 |

|---|---|

| 保険料の遡及請求 | 日本年金機構の調査により、最大過去2年分の社会保険料(会社負担分+従業員負担分)と、それに対する延滞金(年率最大8.7% ※2024年時点)が一括で請求されます。 |

| 強制加入措置 | 事業主が手続きを行わない場合、日本年金機構が職権で強制的に社会保険の加入手続きを行います。これにより、加入の事実が公になります。 |

| 刑事罰(懲役または罰金) | 度重なる指導に従わない、虚偽の報告をするなど、特に悪質と判断された場合、健康保険法や厚生年金保険法に基づき「6ヶ月以下の懲役または50万円以下の罰金」が科される可能性があります。 |

このように、社会保険の未加入は単なる手続きの遅れではなく、会社の信用や資金繰り、ひいては存続そのものを脅かす重大なコンプライアンス違反です。

次の章からは、あなたの会社が具体的にどの加入条件に当てはまるのかを詳しく解説していきます。

【ケース別】あなたの合同会社は社会保険に入るべき?加入条件をチェック

合同会社を設立したものの、「自分の会社は社会保険に入る必要があるのだろうか?」と疑問に思っていませんか。

社会保険の加入義務は、会社の状況によって判断が分かれるため、複雑に感じられるかもしれません。

この章では、具体的なケース別に、あなたの合同会社が社会保険に加入すべきかどうかを判断するための条件を、分かりやすく解説します。

役員報酬を受け取っている役員がいる場合

結論から言うと、合同会社の役員(業務執行社員など)が会社から労働の対価として役員報酬を受け取っている場合、原則として社会保険の加入義務が発生します。

これは、たとえ役員一人だけの会社であっても同様です。

法律上、法人は社会保険の「強制適用事業所」となり、その法人から報酬を受ける役員は被保険者(加入対象者)とみなされます。

株式会社の取締役だけでなく、合同会社の業務執行社員もこれに含まれます。

「役員だから加入しなくてよい」という考えは誤りであり、見過ごしていると後で大きな問題に発展する可能性があります。

ただし、役員報酬がゼロの場合や、報酬額が非常に低く、健康保険・厚生年金保険の最低標準報酬月額に満たない場合は、被保険者とはなりません。

その場合、役員個人は国民健康保険と国民年金に加入することになります。

正社員を1人でも雇用している場合

合同会社が正社員(常勤の従業員)を1人でも雇用した場合、その時点で社会保険の加入は必須です。

正社員を雇用した合同会社は、法律上の「強制適用事業所」となり、事業主や役員、そして雇用した正社員全員が社会保険に加入しなければなりません。

これは、業種や事業規模、利益の有無にかかわらず適用されるルールです。

設立当初は役員のみだった会社が、事業拡大に伴い初めて正社員を雇用するタイミングは、社会保険の加入手続きが必須となる重要な節目です。

従業員を雇用したにもかかわらず手続きを怠ると、罰則の対象となるため、速やかに手続きを進めましょう。

社長一人の合同会社の場合

「社員は自分一人だけ」という、いわゆる「一人社長」の合同会社も少なくありません。

このケースでも、社会保険の加入義務は発生します。

たとえ社長一人だけの会社であっても、その社長が法人から役員報酬を受け取っている限り、社会保険への加入は法律上の義務です。

法人格を持つ合同会社と、代表者である社長は法律上別人格として扱われます。

そのため、社長は法人に使用される「労働者」と見なされ、健康保険・厚生年金保険の被保険者となります。

個人事業主が国民健康保険・国民年金に加入するのとは異なり、法人化した場合は社会保険への切り替えが必要になる点をしっかり理解しておきましょう。

家族を従業員にしている場合

配偶者や親族を従業員(いわゆる家族従業員)として雇用するケースも多いでしょう。

この場合、「家族だから社会保険は不要」と考えるのは危険です。

家族従業員であっても、勤務実態が一般の従業員と同様であれば、社会保険の加入対象となります。

加入対象となるかどうかの判断基準は、主に以下の点です。

- 会社の指揮命令下で労働しているか

- 勤務時間や日数が明確に定められ、管理されているか

- 提供する労働に対して、対価として妥当な給与が支払われているか

これらの条件を満たし、労働者性が認められれば、たとえ家族であっても社会保険に加入させる義務があります。

一方で、勤務実態がほとんどない「名目上だけ」の役員で、役員会への出席など限定的な業務に対する報酬を受け取っているに過ぎない場合は、加入対象外と判断されることもあります。

ただし、最終的な判断は年金事務所が行うため、自己判断せずに専門家や管轄の年金事務所に相談することをおすすめします。

短時間労働者(パート・アルバイト)を雇用している場合

パートタイマーやアルバイトといった短時間労働者も、一定の条件を満たすと社会保険の加入対象となります。

条件は複雑なため、正確に把握しておくことが重要です。

まず、基本的な基準として「4分の3基準」があります。

| 項目 | 条件 |

|---|---|

| 1週間の所定労働時間 | 同じ事業所で働く正社員の4分の3以上 |

| 1ヶ月の所定労働日数 | 同じ事業所で働く正社員の4分の3以上 |

上記の両方の条件を満たすパート・アルバイトは、社会保険に加入させる義務があります。

さらに、法改正により社会保険の適用範囲は拡大しています。

上記の「4分の3基準」を満たさない場合でも、以下の条件をすべて満たす短時間労働者は社会保険の加入対象となります。

| 項目 | 条件 |

|---|---|

| 企業の従業員数 | 常時51人以上(※2024年10月1日〜) |

| 週の所定労働時間 | 20時間以上30時間未満であること |

| 月額賃金 | 88,000円以上であること |

| 雇用期間の見込み | 2ヶ月を超えて雇用される見込みがあること |

| 学生ではないこと | (夜間や定時制の学生は加入対象) |

特に注意すべきは、企業の従業員数(厚生年金保険の被保険者数)の要件です。

2024年10月からは、従業員数「51人以上」の企業が対象となり、より多くのパート・アルバイトが社会保険に加入することになります。

合同会社も成長に伴い従業員数が増えれば対象となるため、最新のルールを常に確認しておくことが大切です。

社会保険に未加入で起こる5つの悲劇

「うちは小さな合同会社だから大丈夫」「役員だけだから関係ない」そう考えて社会保険への加入を後回しにしていませんか?

しかし、その判断が会社経営を根底から揺るがす「悲劇」の始まりかもしれません。

社会保険への未加入は、単なる手続き漏れではなく、法律違反であり、事業の存続を脅かす重大なリスクをいくつも抱えています。

ここでは、未加入によって引き起こされる5つの具体的な悲劇について、詳しく解説します。

罰則1 年金事務所からの強制加入と保険料の遡及請求

社会保険の未加入が発覚する最も一般的なケースが、日本年金機構(年金事務所)による加入指導や立ち入り調査です。

調査の結果、加入義務があると判断されれば、会社の意思とは関係なく、職権による強制加入手続きが進められます。

最も恐ろしいのは、それに伴う「遡及請求」です。

これは、過去に遡って未納分の社会保険料を一括で請求される制度で、最大で過去2年分に及びます。

この請求額には、本来従業員が負担すべきだった保険料も含まれます。

しかし、すでに退職した従業員の負担分を回収することは困難であり、在籍中の従業員に過去の分をまとめて給与から天引きすることも現実的ではありません。

結果として、会社が従業員負担分も含めた全額を肩代わりするケースがほとんどです。

数百万円、場合によっては一千万円を超える想定外の支出が突然発生し、会社の資金繰りを一気に悪化させ、倒産の引き金になることさえあるのです。

罰則2 悪質な場合は懲役刑や罰金刑も

社会保険への加入は、健康保険法や厚生年金保険法などで定められた法人の義務です。

年金事務所からの度重なる指導や勧告に従わない、あるいは立ち入り調査を拒否するなど、特に悪質と判断された場合には、刑事罰が科される可能性があります。

「知らなかった」では済まされず、経営者自身が厳しい罰則を受けるリスクがあることを認識しなければなりません。

各法律で定められている罰則は以下の通りです。

| 法律名 | 罰則内容 |

|---|---|

| 健康保険法 | 6ヶ月以下の懲役または50万円以下の罰金 |

| 厚生年金保険法 | 6ヶ月以下の懲役または50万円以下の罰金 |

| 雇用保険法 | 6ヶ月以下の懲役または30万円以下の罰金 |

| 労働者災害補償保険法(労災保険) | 6ヶ月以下の懲役または30万円以下の罰金 |

懲役刑や罰金刑が科されれば、金銭的なダメージだけでなく、経営者としての経歴にも大きな傷がつき、会社の社会的信用は完全に失墜します。

会社の信用が失墜し人材採用が困難に

現代の求職者にとって、「社会保険完備」は応募の最低条件です。

社会保険に加入していない会社は、従業員の生活や健康を守る意識が低い「ブラック企業」という烙印を押されてしまいます。

ハローワーク(公共職業安定所)では、社会保険未加入の企業に対して求人の受理を拒否したり、加入指導を行ったりするケースが増えています。

民間の求人サイトでも、福利厚生の情報は厳しくチェックされるため、未加入の事実が採用活動の大きな足かせとなります。

結果として、優秀な人材を獲得する機会を失い、慢性的な人手不足に陥ります。

事業を拡大したくても、肝心な「人」が集まらないという事態に直面するでしょう。

さらに、「あの会社は保険に入れない」といった評判は、インターネットを通じて瞬く間に広がり、企業のブランドイメージを著しく損なうことになります。

従業員とのトラブルに発展する可能性

社会保険に未加入であることは、従業員にとって計り知れない不利益をもたらします。

例えば、以下のような保障が一切受けられません。

- 業務外の病気やケガで働けなくなった際の「傷病手当金」

- 将来受け取る年金額を増やす「老齢厚生年金」

- 障害を負った際の「障害厚生年金」や、万が一死亡した際の「遺族厚生年金」

- 失業した際の「雇用保険(基本手当)」

従業員がこれらの事実を知ったとき、会社に対する信頼は完全に失われ、深刻な労使トラブルに発展するリスクが非常に高くなります。

退職した従業員が年金事務所や労働基準監督署に駆け込み、そこから未加入が発覚するケースも少なくありません。

未払い保険料の支払いを求める訴訟や、労働審判など、法的な紛争に発展すれば、解決のために多大な時間と費用、そして精神的負担を強いられることになります。

金融機関からの融資審査で不利になることも

事業の成長に不可欠な資金調達の場面でも、社会保険の未加入は大きな障害となります。

金融機関が融資を審査する際、事業の将来性や収益性だけでなく、コンプライアンス(法令遵守)の姿勢を厳しく評価します。

社会保険に加入していないという事実は、「法律を守れない会社」「経営管理が杜撰な会社」というネガティブな評価に直結します。

金融機関は、いつ年金事務所から遡及請求を受け、多額の資金が流出するかわからないリスクを抱えた会社への融資には極めて慎重になります。

その結果、融資の申し込み自体を断られたり、希望額から大幅に減額されたり、通常よりも高い金利を提示されたりする可能性が高まります。

いざという時に必要な資金を調達できず、事業拡大のチャンスを逃してしまうことは、会社にとって致命的な損失と言えるでしょう。

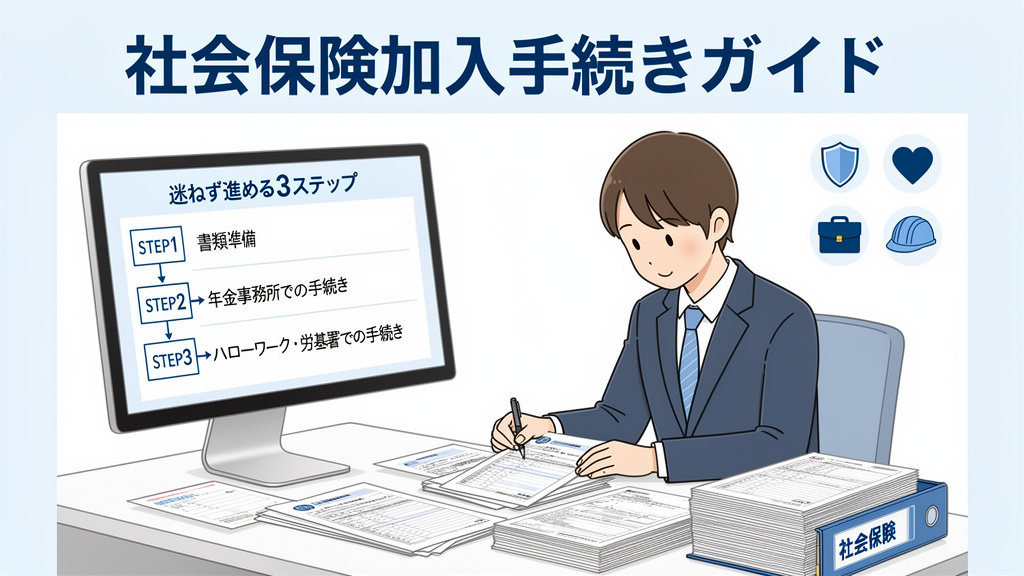

これで完璧 合同会社の社会保険加入手続き完全ガイド

社会保険への加入義務があるとわかっていても、「手続きが複雑そう」「どこで何をすればいいかわからない」と不安に感じている経営者の方も多いのではないでしょうか。

ご安心ください。この章では、合同会社が社会保険に加入するための手続きを3つのステップに分け、誰にでもわかるように具体的に解説します。

このガイド通りに進めれば、迷うことなくスムーズに手続きを完了できます。

STEP1 加入手続きに必要な書類を準備する

社会保険の手続きを始める前に、まずは必要な書類を漏れなく準備しましょう。

事前に書類を揃えておくことで、各行政機関の窓口での手続きが格段にスムーズになります。

主に「法人に関する書類」と「役員・従業員に関する書類」の2種類が必要です。

下記の表を参考に、ご自身の会社の状況に合わせて必要なものを準備してください。

| 書類の種類 | 書類名 | 入手先・備考 |

|---|---|---|

| 法人に関する書類 | 法人番号指定通知書のコピー | 会社設立後に税務署から郵送されます。手元にない場合は国税庁の法人番号公表サイトでも確認可能です。 |

| 登記事項証明書(履歴事項全部証明書) | 法務局で取得します。3ヶ月以内に発行された原本が必要です。 | |

| 役員・従業員に関する書類 | 役員・従業員のマイナンバーがわかるもの | マイナンバーカードのコピー、または通知カードや住民票のコピーなど。 |

| 年金手帳または基礎年金番号通知書 | 従業員本人から提出してもらいます。紛失した場合は年金事務所で再発行手続きが必要です。 | |

| 労働者名簿・賃金台帳・出勤簿 | 労働基準法で作成が義務付けられている帳簿です。従業員を雇用する場合に必要となります。 | |

| 雇用契約書(または労働条件通知書)のコピー | 従業員を雇用する場合に必要です。労働時間や賃金などの条件を確認するために使われます。 | |

| 健康保険被扶養者(異動)届に記載する家族のマイナンバー | 従業員に扶養家族がいる場合に必要です。事前に確認しておきましょう。 |

STEP2 健康保険・厚生年金保険の加入手続き(年金事務所)

法人として設立した場合、まず行うのが健康保険と厚生年金保険の加入手続きです。

これらは一般的に「社会保険」と呼ばれ、手続きは事業所の所在地を管轄する年金事務所で行います。

会社設立(法人登記)から5日以内という非常に短い期間内に手続きを完了させる必要があるため、迅速な対応が求められます。

社長1人の会社であっても、役員報酬があれば加入義務があります。

提出書類と提出先

提出先は、会社の所在地を管轄する年金事務所です。

提出方法は、窓口持参、郵送、そして電子申請(e-Gov)があります。

| 提出書類 | 概要 | 提出が必要なケース |

|---|---|---|

| 健康保険・厚生年金保険 新規適用届 | 会社(事業所)が初めて社会保険に加入するための書類です。 | 必ず提出が必要です。 |

| 健康保険・厚生年金保険 被保険者資格取得届 | 役員や従業員など、保険に加入する人ごとに作成・提出する書類です。 | 加入対象となる役員・従業員の人数分が必要です。 |

| 健康保険 被扶養者(異動)届 | 加入者に扶養する家族(配偶者や子など)がいる場合に提出する書類です。 | 扶養家族がいる場合のみ提出します。 |

これらの届出書を提出し、受理されると「適用事業所台帳」に登録され、後日、事業所整理記号と事業所番号が記載された「健康保険・厚生年金保険新規適用届(控)」や保険証が送られてきます。

STEP3 雇用保険・労災保険の加入手続き(ハローワーク・労基署)

従業員を1人でも雇用した場合、健康保険・厚生年金保険に加えて「労働保険(雇用保険と労災保険)」への加入が必須となります。

手続きは「労働基準監督署」と「ハローワーク」の2か所で行う必要があり、順番が重要です。

最初に労働基準監督署へ(労災保険の手続き)

まず、事業所の所在地を管轄する労働基準監督署で、労災保険の加入手続きを行います。

労災保険は、業務中や通勤中のケガや病気などを保障する保険で、パートやアルバイトを含め、すべての労働者が対象です。

- 提出期限: 最初の従業員を雇用した日の翌日から10日以内

- 提出書類:

- 労働保険関係成立届

- 労働保険概算保険料申告書

「労働保険関係成立届」を提出すると、控えに受付印が押され、労働保険番号が発行されます。

この労働保険番号が記載された控えは、次のハローワークでの手続きに必要不可欠ですので、大切に保管してください。

次にハローワークへ(雇用保険の手続き)

労働基準監督署での手続きが終わったら、次に事業所の所在地を管轄するハローワーク(公共職業安定所)で雇用保険の加入手続きを行います。

雇用保険は、従業員が失業した際の生活保障や再就職支援などを目的とした保険です。

- 提出期限: 従業員を雇用した月の翌月10日まで

- 提出書類:

- 雇用保険適用事業所設置届

- 雇用保険被保険者資格取得届

手続きの際には、労働基準監督署で受け取った「労働保険関係成立届」の控えを必ず持参してください。

この手続きが完了すると、「雇用保険適用事業所設置届事業主控」や「雇用保険被保険者証」などが交付され、一連の労働保険の手続きは完了となります。

合同会社が負担する社会保険料の目安と計算方法

合同会社を設立し、役員報酬や従業員給与を支払う際に必ず向き合うことになるのが社会保険料の負担です。

会社の経営において、社会保険料は人件費の中でも大きな割合を占めるコストとなります。

しかし、その計算方法や仕組みを正しく理解することで、事前に資金計画を立てやすくなり、安心して会社経営を進めることができます。

この章では、合同会社が負担する社会保険料がどのように決まるのか、具体的な計算シミュレーションを交えながら、経費計上のメリットまで詳しく解説します。

社会保険料の決まり方と計算シミュレーション

社会保険料は、大きく分けて「健康保険料・介護保険料」「厚生年金保険料」と、「雇用保険料」「労災保険料」の2つに分類されます。

それぞれの計算基礎や保険料率が異なるため、分けて理解することが重要です。

健康保険料・厚生年金保険料・介護保険料の計算

健康保険料、厚生年金保険料、そして40歳以上の役員・従業員が対象となる介護保険料は、「標準報酬月額」を基準に計算されます。

標準報酬月額とは、毎月の給与や役員報酬を一定の範囲(等級)で区切ったもので、この等級に応じた保険料額が定められています。

保険料は、会社と役員・従業員が半分ずつ負担する「労使折半」が原則です。

- 健康保険料:標準報酬月額 × 健康保険料率 ÷ 2

- 介護保険料(40歳以上65歳未満):標準報酬月額 × 介護保険料率 ÷ 2

- 厚生年金保険料:標準報酬月額 × 厚生年金保険料率 ÷ 2

※健康保険料率は、加入する健康保険組合(主に協会けんぽ)の都道府県によって異なります。厚生年金保険料率と介護保険料率は全国一律です。毎年見直しが行われるため、必ず最新の保険料額表を確認しましょう。

雇用保険料・労災保険料の計算

雇用保険と労災保険(合わせて労働保険と呼びます)の保険料は、標準報酬月額ではなく、実際に支払った賃金総額(役員報酬、給与、賞与、手当など)に、それぞれ定められた保険料率を掛けて計算します。

- 雇用保険料:賃金総額 × 雇用保険料率(会社負担分)

- 労災保険料:賃金総額 × 労災保険料率

雇用保険料は会社と従業員の双方が負担しますが、労災保険料は全額が会社負担となります。

また、これらの保険料率は会社の事業内容によって異なります。

【具体例】役員報酬30万円の場合のシミュレーション

それでは、具体的なモデルケースで会社が負担する社会保険料を計算してみましょう。

<設定条件>

- 会社所在地:東京都

- 事業内容:Web制作(一般の事業)

- 対象者:代表社員1名

- 年齢:35歳(介護保険料の負担なし)

- 役員報酬(月額):300,000円

- 賞与:なし

※令和6年度の保険料率を参考に計算します。

この場合、役員報酬30万円の標準報酬月額は「300,000円」(健康保険22等級/厚生年金19等級)となります。

| 保険の種類 | 計算式(会社負担分) | 会社負担額 | 本人負担額 | 合計保険料 |

|---|---|---|---|---|

| 健康保険料 | 300,000円 × 10.00% ÷ 2 | 15,000円 | 15,000円 | 30,000円 |

| 厚生年金保険料 | 300,000円 × 18.3% ÷ 2 | 27,450円 | 27,450円 | 54,900円 |

| 雇用保険料 | 300,000円 × 0.95% | 2,850円 | 1,800円 | 4,650円 |

| 労災保険料 | 300,000円 × 0.3% | 900円 | 0円 | 900円 |

| 合計 | 46,200円 | 44,250円 | 90,450円 |

このケースでは、会社は毎月約46,200円の社会保険料を負担することになります。

役員報酬を支払う際には、この会社負担分も考慮して資金繰りを計画する必要があります。

40歳以上の場合は介護保険料も忘れずに

役員や従業員が40歳になると、介護保険の第2号被保険者となり、新たに介護保険料の負担が発生します。

健康保険料に上乗せして徴収されるため、忘れずに計算に含めましょう。

上記の例で代表社員が45歳だった場合、標準報酬月額300,000円に対して介護保険料(令和6年度料率1.60%)が加わります。

- 介護保険料(合計):300,000円 × 1.60% = 4,800円

- 会社負担額:4,800円 ÷ 2 = 2,400円

この2,400円が、先のシミュレーションの会社負担額に上乗せされ、合計負担額は48,600円となります。

社会保険料は経費として計上可能

会社経営者にとって、社会保険料は決して軽い負担ではありません。

しかし、この負担には大きなメリットも存在します。

それは、会社が負担した社会保険料の全額を、経費として計上できるという点です。

会計上、会社負担分の社会保険料は「法定福利費」という勘定科目で処理します。

この法定福利費は損金(税法上の経費)として扱われるため、会社の利益を圧縮する効果があります。

結果として、法人税や法人事業税などの課税対象となる所得が減り、節税につながるのです。

例えば、年間の会社負担分の社会保険料が60万円だった場合、その60万円分がまるごと経費となり、課税所得を減らすことができます。

これは、従業員の福利厚生を充実させながら、同時に会社の税負担を軽減できる、非常に合理的な仕組みと言えるでしょう。

合同会社を設立して役員報酬を決める際には、手取り額だけでなく、この社会保険料の会社負担額と、それが経費になることまで含めて総合的にシミュレーションすることが、賢い会社経営の第一歩です。

まとめ

結論として、合同会社の社会保険加入は、たとえ社長一人であっても役員報酬を受け取っていれば法律上の義務です。

未加入が発覚した場合、年金事務所による強制加入や最大2年分の保険料遡及請求だけでなく、悪質なケースでは懲役刑や罰金刑が科されるリスクがあります。

さらに、社会的信用の失墜は人材採用や金融機関からの融資にも悪影響を及ぼします。

自社が加入対象であるかを本記事で確認し、該当する場合は速やかに手続きを行い、健全な会社経営を目指しましょう。