人材派遣会社の設立を検討中の方へ。

派遣業の起業は他業種に比べ、厳しい純資産要件や事業所の確保など、労働局の厳格な許可基準をクリアしなければなりません。

この記事では、派遣業の設立に必要な自己資金の基準や申請手続きの流れ、定款作成のポイントをわかりやすく解説します。

結論として、設立を成功させる鍵は「基準資産額2,000万円以上の維持」と「事前の入念な資金繰り計画」にあります。

法改正やコンプライアンス対策、黒字倒産を防ぐキャッシュフロー管理まで網羅しており、読めば迷わず設立手続きを進められます。

1. なぜ人材派遣会社の設立は難しいと言われるのか

人材派遣ビジネスは、一度軌道に乗れば安定した収益が見込める魅力的な事業です。

しかし、起業を検討する多くの人が「人材派遣会社の設立はハードルが高い」という壁にぶつかります。

他業界の一般的な法人設立とは異なり、国からの正式な許可を得るための厳格な要件や、業界特有の複雑なルールが存在するためです。

ここでは、なぜ設立が難しいと言われるのか、その具体的な理由を2つの側面から解説します。

1.1 他業種よりも厳しい許可要件と資金面の手続き

人材派遣業(労働者派遣事業)を営むためには、単に会社を登記するだけでなく、厚生労働大臣の「労働者派遣事業許可」を取得する必要があります。

この許可を得るための要件が、他業種に比べて非常に厳しく設定されています。

特に高い障壁となるのが「資産要件(財産的基礎)」です。

派遣労働者の雇用を守るため、会社経営の健全性が厳しくチェックされます。

具体的には、以下の基準をすべて満たさなければなりません。

| 主な資産要件 | 具体的な基準内容 |

|---|---|

| 基準資産額(自己資本) | 1事業所につき2,000万円以上(資産総額から負債総額を差し引いた額) |

| 現預金額 | 1事業所につき1,500万円以上(自己資金としての現預金確保が必要) |

| 負債比率 | 基準資産額が負債総額の7分の1以下でないこと |

一般的な株式会社であれば、資本金1円からでも設立可能ですが、人材派遣業の場合は最低でも2,000万円規模の基準資産額と1,500万円以上の現預金が求められるため、初期の資金調達フェーズで断念するケースが後を絶ちません。

さらに、事業所の床面積(20平方メートル以上)や、独立した面談スペースの確保など、物理的な事務所要件も厳格に定められています。

1.2 法改正が多くコンプライアンス遵守が必須な業界特性

労働者の権利を守るための法律である「労働者派遣法」は、社会情勢や雇用環境の変化に合わせて非常に頻繁に法改正が行われる特徴があります。

そのため、設立時だけでなく、設立後も常に最新の法規制を把握し、コンプライアンス(法令遵守)を徹底しなければ事業を継続できません。

近年でも、以下のような重要な法改正や制度導入が次々と実施されています。

- 同一労働同一賃金(派遣労働者の待遇改善):派遣先の労働者との不合理な待遇差を解消するため、「派遣先均等・均衡方式」または「労使協定方式」のいずれかを採用し、適切な賃金設計を行う義務。

- キャリアアップ支援の義務化:派遣労働者に対する計画的な教育訓練(研修)の提供や、希望者に対するキャリアコンサルティング窓口の設置義務。

- マージン率などの情報公開:インターネットなどを通じて、派遣料金に占めるマージン率や教育訓練の実績を常時公開する義務。

これらのルールに違反した場合、行政指導や業務改善命令、最悪の場合は派遣事業許可の取消処分を受けるリスクがあります。

人材派遣会社を設立・運営するには、単なる営業力だけでなく、労働法制に関する深い専門知識と、変化に対応し続ける組織体制が不可欠であるため、難易度が高い業界とされているのです。

2. 人材派遣会社を設立するメリットとビジネスモデル

人材派遣業への参入を検討するにあたり、そのビジネスモデルがどのように利益を生み出すのか、また他業界と比較してどのような優位性があるのかを正確に把握しておくことは極めて重要です。

一見すると、労働力を仲介するシンプルなビジネスに思えるかもしれませんが、その本質は極めて収益の予測が立てやすく、長期的な成長を描きやすい優れた事業構造にあります。

ここでは、人材派遣業の具体的な仕組みと、設立によって得られる代表的な2つのメリットを詳しく解説します。

2.1 ストック型ビジネスとしての収益の安定性

人材派遣ビジネスの最大の特徴であり強みは、一度契約が成立して派遣社員が稼働し始めると、派遣期間が継続する限り毎月一定の売上と利益が発生し続ける「ストック型ビジネス」の側面を強く持っている点にあります。

単発の取引で終わる「フロー型ビジネス」とは異なり、稼働する派遣社員の数(アクティブスタッフ数)が増えれば増えるほど、会社の利益ベースが右肩上がりに積み上がっていく仕組みです。

2.1.1 人材派遣業の基本的なビジネスモデルと収益構造

人材派遣会社(派遣元)は、派遣先企業と「労働者派遣契約」を結び、自社で雇用する派遣社員を派遣します。

派遣先企業から支払われる「派遣料金」と、派遣社員に支払う「給与(賃金)」の差額が、派遣会社の取り分である「マージン(粗利益)」となります。

| 項目 | 内容・内訳 | 比率の目安 |

|---|---|---|

| 派遣料金(100%) | 派遣先企業から派遣会社に支払われる総額 | 100% |

| 派遣社員の賃金 | 派遣社員本人に支払われる基本給・手当・交通費 | 約70%〜75% |

| 法定福利費など | 健康保険、厚生年金、雇用保険、労災保険の会社負担分、有給休暇費用など | 約10%〜15% |

| 諸経費 | 派遣社員の採用広告費、教育研修費、営業担当者の人件費、事務所家賃など | 約10%〜13% |

| 派遣会社の営業利益 | すべての経費を差し引いた、派遣会社に残る最終的な純利益 | 約1.2%〜3.0% |

表から分かるように、派遣料金から直接的な給与や社会保険料などを差し引いた実質的なマージン率は一般的に20%〜30%程度となります。

ここからさらに採用費や管理費などの営業経費を引いたものが営業利益となります。

利益率は決して高く見えないかもしれませんが、複数の派遣社員が中長期にわたって安定稼働することで、毎月確実なキャッシュフローがもたらされるため、経営の安定性は極めて高くなります。

2.2 多様な業界への参入と事業拡大の可能性

人材派遣業のもう一つの大きなメリットは、アプローチできる市場(ターゲット業界)が事実上無限に存在し、自社の強みを活かした柔軟な事業展開ができる点にあります。

少子高齢化に伴う深刻な人手不足は日本国内のほぼすべての産業に共通する課題であり、労働力を求める企業のニーズが途切れることはありません。

2.2.1 特定分野への特化(ニッチトップ戦略)による競合との差別化

大手の総合人材派遣会社と同じ土俵で戦うのではなく、特定の業界や職種に特化することで、設立間もない中小派遣会社であっても十分に市場シェアを獲得できます。

例えば、以下のような専門分野に特化する戦略が有効です。

- IT・エンジニア分野:プログラマーやシステムエンジニアなど、専門スキルを持つ人材を派遣。単価が高く、高いマージン率を維持しやすい特徴があります。

- 医療・介護・福祉分野:看護師や介護ヘルパーなど、有資格者を派遣。超高齢社会において需要が極めて安定しており、景気の波に左右されにくい強みがあります。

- 製造・物流分野:工場でのライン作業や倉庫内軽作業、フォークリフトオペレーターなどを派遣。大量の人数を一度に稼働させやすく、短期間で売上規模を拡大するのに適しています。

- オフィスワーク・事務分野:一般事務、コールセンターオペレーターなどを派遣。未経験からでもスタートしやすいため、派遣スタッフの登録数を集めやすいメリットがあります。

このように、自社のネットワークや前職での経験、地域の産業特性に合わせて独自のポジションを築くことで、競合他社との激しい価格競争を避け、高単価・高利益率のビジネスを展開することが可能になります。

さらに、派遣事業を通じてクライアント企業との信頼関係を構築した後は、有料職業紹介事業への展開や、業務請負(アウトソーシング)事業への移行など、さらなる事業拡大へのステップアップもスムーズに行えます。

3. 人材派遣会社の設立に必要な資金と許可基準のすべて

人材派遣業(労働者派遣事業)を始めるためには、国から「労働者派遣事業許可」を得る必要があります。

この許可を取得するためのハードルは他業種に比べて非常に高く、「資産要件」「人(派遣元責任者)の要件」「事務所の要件」の3つをすべてクリアしなければなりません。

ここでは、それぞれの基準と具体的なクリア方法について詳しく解説します。

3.1 自己資金と基準資産額の要件をクリアする方法

人材派遣会社の設立において、最も大きな壁となるのが資金面の要件です。

派遣労働者への給与支払いが先行するビジネスモデルであるため、国は事業運営に十分な財政的基礎があるかを厳しく審査します。

具体的には、以下の3つの財務基準をすべて満たす必要があります。

| 要件項目 | 具体的な基準値 | 計算方法と注意点 |

|---|---|---|

| 基準資産額(資産の総額から負債の総額を控除した額) | 1事業所あたり2,000万円以上 | 繰延資産や営業権などを除いた「実質的な純資産額」で判断されます。 |

| 自己資金(現預金)の額 | 1事業所あたり1,500万円以上 | 貸借対照表上の「現金・預金」の合計額です。融資による調達でも問題ありません。 |

| 基準資産額の負債比率 | 基準資産額が負債総額の7分の1以上 | 負債が多すぎる状態(債務超過に近い状態)での設立を防ぐための規定です。 |

※複数の事業所で同時に派遣事業を行う場合は、「2,000万円×事業所数」の基準資産額と、「1,500万円×事業所数」の現預金が必要になります。

3.1.1 新規設立時と既存法人の決算期での違い

新しく会社を設立してすぐに許可申請を行う場合は、「資本金2,000万円以上」で登記し、その全額を現金で用意すれば、基本的には基準資産額と現預金の要件を同時にクリアできます。

この場合、設立時のオープニングバランス(開始貸借対照表)が審査対象となります。

一方で、すでに稼働している既存の法人で新たに派遣事業を追加する場合は、直近の決算書(貸借対照表)が審査対象となります。

もし直近の決算で赤字や債務超過があり、基準資産額が2,000万円を下回っている場合は、増資を行うか、公認会計士または税理士による「合意された手続実施結果報告書(AUP)」を添付して、申請時点での財務状況が改善していることを証明しなければなりません。

3.2 専従の派遣元責任者と個人情報の管理体制

派遣事業を適正に運営するためには、適切な管理体制と責任者の配置が義務付けられています。

主に「派遣元責任者」と「派遣元事業主」の適格性が問われます。

3.2.1 派遣元責任者の選任基準

各事業所には、派遣労働者の就業管理や苦情処理を行う「派遣元責任者」を専従で配置しなければなりません。派遣元責任者となるためには、以下の要件をすべて満たす必要があります。

- 成年に達した後、3年以上の雇用管理の実務経験(人事、労務管理、派遣先での指揮命令など)があること

- 申請前3年以内に「派遣元責任者講習」を受講完了していること

- 精神の機能の障害により派遣元責任者の業務を適正に行うに当たって必要な認知、判断及び意思疎通を適切に行うことができない者でないこと

- 住所、居所が一定しないなど、生活基盤が不安定でないこと

派遣元責任者は原則として専従(その事業所の業務に専念すること)である必要があるため、他社での勤務や、自社内であっても全く異なる他事業との兼務は厳しく制限されます。

ただし、派遣労働者の数が100人以下の場合は、一定の条件のもとで職務に支障がない範囲での兼務が認められるケースもあります。

3.2.2 個人情報適正管理推進者の選任と管理体制

派遣会社は、多くの登録スタッフの履歴書や職歴などの個人情報を扱います。

そのため、個人情報の漏洩を防ぐための責任者として「個人情報適正管理推進者」を選任しなければなりません。

通常は、派遣元責任者がこの役割を兼任することが一般的です。

また、情報の持ち出し防止やアクセス制限、個人情報保護方針(プライバシーポリシー)の策定など、組織的な管理体制が整っているかどうかも厳しくチェックされます。

3.3 独立した事務所スペースの確保とレイアウト

派遣事業の許可を得るためには、事業を行う事務所の物理的な環境についても細かい基準が設けられています。

バーチャルオフィスやレンタルオフィスのフリーアドレス席などでは許可が下りません。

3.3.1 事務所の面積と構造要件

事務所の床面積は、原則として20平方メートル以上確保されている必要があります。

この面積は、パーテーションなどで区切られた「派遣事業の専用スペース」の実質的な面積を指します。

また、自宅の一部を事務所とする「自宅兼事務所」の場合や、他社とオフィスを同居させる場合は、居住スペースや他社の執務スペースと明確に区分(壁や鍵付きの扉で仕切られていること)されていなければなりません。

誰でも自由に立ち入ることができる動線上にある場所は、事務所として認められません。

3.3.2 個人情報保護とプライバシーに配慮したレイアウト

事務所内のレイアウトにおいて、特に重視されるのが「求職者のプライバシー保護」と「個人情報の漏洩防止」です。

具体的には以下の設備と配置が求められます。

- 面談スペースの確保:派遣スタッフの登録面談やカウンセリングを行う際、他の求職者や外部の人間に会話内容が聞こえないよう、パーテーション(高さ1.8メートル以上が目安)や個室が設けられていること。

- 施錠可能な保管庫の設置:スタッフの履歴書や契約書などの重要書類を保管するため、鍵付きのキャビネットや書庫を設置すること。また、パソコンの画面が来客から見えない位置に配置されていることも必要です。

これらの設備要件は、申請書類に添付する「事務所の平面図」や「室内の写真」によって労働局から厳密に審査され、後述する現地調査の際にも実際の状況が細かく確認されます。

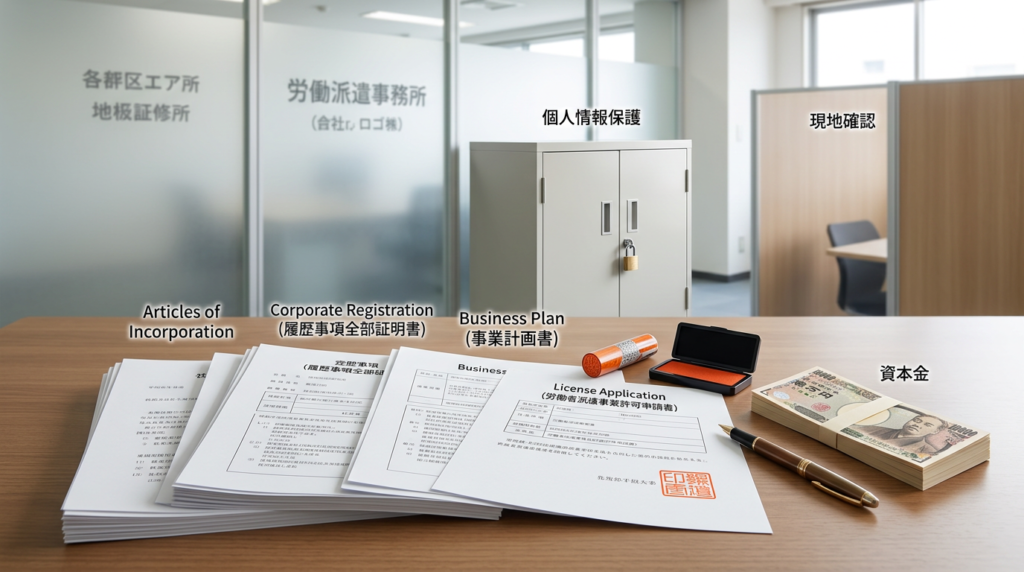

4. 人材派遣会社を設立するステップと必要書類

人材派遣業(労働者派遣事業)をスタートするためには、会社(法人)を設立した後に、厚生労働大臣から「労働者派遣事業許可」を得る必要があります。

このプロセスは、一般的な会社設立手続きよりもステップが多く、提出書類の専門性も高いため、事前のスケジュール設計が極めて重要です。

ここでは、法人登記から労働局の現地調査をクリアするまでの具体的な手順と必要書類をわかりやすく解説します。

4.1 定款作成から法人登記までの手続き

人材派遣会社を立ち上げる第一歩は、法人の設立登記です。

ただし、派遣業の許可申請を前提とする場合、定款の記載内容や資本金の額に厳格なルールがあるため、一般的な法人設立とは異なる注意が必要です。

4.1.1 事業目的に「労働者派遣事業」を明記する

定款の「事業目的」には、必ず「労働者派遣事業」または「一般労働者派遣事業」と記載しなければなりません。

この文言が正確に記載されていない場合、登記完了後に定款変更手続き(登録免許税3万円が別途発生)が必要になり、許可申請が大幅に遅れる原因となります。

4.1.2 資本金の設定と登記手続き

派遣業の許可基準を満たすため、資本金は1基準事業所あたり2,000万円以上で設定するのが基本です。

発起人の個人口座に資本金を振り込み、払込証明書を作成した上で、法務局へ設立登記を申請します。

登記申請から登記簿謄本(履歴事項全部証明書)が取得できるようになるまでには、約1週間から10日かかります。

| ステップ | 実施する主な内容 | 注意すべきポイント |

|---|---|---|

| 1. 定款の作成・認証 | 事業目的に「労働者派遣事業」を記載し、公証役場で認証を受ける。 | 合同会社の場合は公証役場での認証は不要ですが、事業目的の記載は必須です。 |

| 2. 資本金の払い込み | 発起人の個人口座に資本金(2,000万円以上推奨)を振り込む。 | 通帳のコピーまたは取引明細書が払込証明書として必要になります。 |

| 3. 設立登記申請 | 法務局へ登記申請書と添付書類を提出する。 | 申請した日が「会社設立日」となります。郵送やオンライン申請も可能です。 |

4.2 労働者派遣事業許可申請書の作成と提出書類

法人登記が完了し、税務署等への開業届出を済ませたら、いよいよ労働局への許可申請手続きに入ります。

申請先は、本店の所在地を管轄する都道府県労働局の需給調整事業部です。提出する書類は非常に多岐にわたり、整合性が厳しくチェックされます。

4.2.1 主な提出書類と入手先一覧

派遣許可申請に必要な書類は、会社に関する「公的証明書」、資金力を証明する「財務関係書類」、事務所の「不動産関連書類」に大別されます。

申請時には、原本とコピーを含めて複数部を用意する必要があります。

| 区分 | 必要書類 | 主な入手先・作成元 |

|---|---|---|

| 申請書・計画書 | 労働者派遣事業許可申請書(様式第1号) | 厚生労働省・労働局ウェブサイトからダウンロード |

| 労働者派遣事業計画書(様式第3号) | 厚生労働省・労働局ウェブサイトからダウンロード | |

| キャリア形成支援制度に関する計画書 | 自社で作成(教育訓練計画やキャリアカウンセリング体制) | |

| 会社の公的証明書類 | 定款(写し) | 自社保管の原本からコピー(原本照合が必要) |

| 履歴事項全部証明書(登記簿謄本) | 法務局 | |

| 役員全員の住民票(本籍地記載・マイナンバー無) | 市区町村役場 | |

| 役員全員の履歴書 | 自社で作成(役員の職歴を詳細に記載) | |

| 財務・資産の証明書類 | 設立時貸借対照表 | 自社(または顧問税理士)が作成 |

| 自己資金(残高)証明書 | 資本金を預け入れている金融機関 | |

| 事務所に関する書類 | 建物の賃貸借契約書(写し) | 不動産管理会社・貸主(使用目的が「事務所」であること) |

| 事務所のレイアウト図・間取り図 | 自社で作成(机、書庫、面談スペースの配置を明記) | |

| 派遣元責任者に関する書類 | 派遣元責任者講習の受講証明書(写し) | 受講機関(受講後3年以内のものに限る) |

| 派遣元責任者の住民票および履歴書 | 市区町村役場および自社で作成 |

4.2.2 申請スケジュールと登録免許税

許可申請書は、許可を得たい月の前々月の末日までに提出しなければなりません。

例えば、10月1日からの事業開始を目指す場合、8月31日までに労働局への申請を完了させる必要があります。

また、申請時には登録免許税として9万円(1事業所あたり)、および審査手数料として12万円(1事業所あたり、2事業所目以降は5万5千円)の諸費用が発生します。

これらの費用は収入印紙などで納付します。

4.3 労働局による現地確認の対策

労働局へ申請書を受理された後、審査期間中に労働局の担当官が実際に事務所を訪れる「現地確認(実地調査)」が行われます。

この調査は、申請書類に記載された事務所のレイアウトや管理体制が、実際に基準を満たしているかを物理的に確認するためのものです。

事前の対策を怠ると、手直しや再調査となり、許可の下りる時期が遅れてしまいます。

4.3.1 現地確認で厳しくチェックされるポイント

担当官が現地で確認するポイントは、主に「独立性」「個人情報保護」「面談スペースの確保」の3点です。

以下の対策を確実に実施しておく必要があります。

- 事務所の独立性と間仕切り:他の法人や個人の居住スペースと完全に分離されている必要があります。同じフロアに他社がある場合は、壁や鍵付きのドアで仕切られているか、パーテーション等で明確に区分されていることが求められます。

- 個人情報の管理体制(鍵付き書庫):派遣スタッフの履歴書やクライアントの契約書を保管するため、施錠できるキャビネットや書庫が設置されているかが厳しくチェックされます。現地調査時に実際に鍵がかかるか動作確認を求められるため、必ず鍵を用意しておきます。

- 面談スペースのプライバシー確保:派遣登録に来たスタッフと面談を行うスペースが必要です。他者から面談内容が見えたり聞こえたりしないよう、高さ1.8メートル以上のパーテーションで区切るか、個室の相談ブースを用意しなければなりません。

- 看板・表札の掲示:入り口やポストに、申請する会社名が確認できる表札や看板が設置されている必要があります。仮のものであっても、会社名が明示されている状態にしておきます。

現地確認の当日は、派遣元責任者となる予定の人物が立ち会うのが原則です。

質問に対してスムーズに答えられるよう、申請書類の控えを手元に用意し、事務所の管理体制について説明できるように準備しておきましょう。

5. 人材派遣会社の設立でよくある失敗事例と対策

人材派遣業は、一度軌道に乗れば安定した収益を見込めるストック型のビジネスモデルです。

しかし、参入障壁の高さや業界特有の商習慣を理解していないと、設立初期に重大なトラブルに直面し、最悪の場合は早期に廃業へ追い込まれるケースも少なくありません。

ここでは、新規参入した派遣会社が陥りがちな3つの代表的な失敗事例と、それを防ぐための具体的な対策を詳しく解説します。

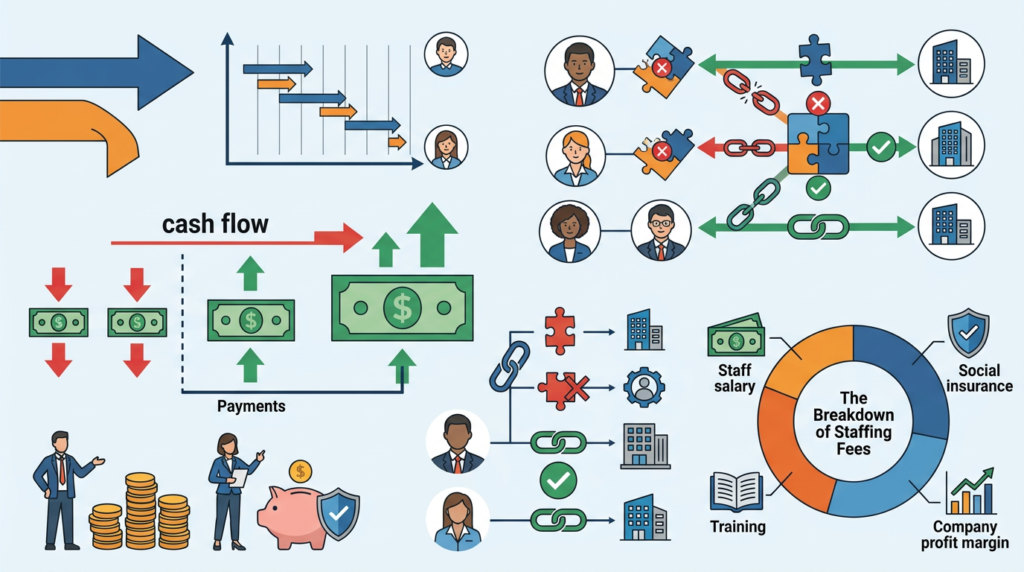

5.1 キャッシュアウトによる黒字倒産の防ぎ方

人材派遣会社の設立初期において、最も頻発する失敗が「黒字倒産(資金ショート)」です。

帳簿上は利益が出ているにもかかわらず、手元の現金が底をついてしまい、会社経営が立ち行かなくなる現象を指します。

5.1.1 なぜ人材派遣業で黒字倒産が起きやすいのか

その原因は、派遣先企業からの売上入金よりも、派遣スタッフへの給与支払いが先行する「支払い先行」の資金サイクルにあります。

一般的に、派遣先企業からの派遣料金の回収は「月末締め・翌月末払い(30日サイト)」や「翌々月払い(60日サイト)」が主流です。

一方で、派遣スタッフへの給与は「当月払い」が原則であり、稼働した当月に支払う必要があります。

このタイムラグにより、売上が急増すればするほど、立替資金(運転資金)が不足するというジレンマに陥ります。

| 項目 | 一般的なサイクル | 資金繰りへの影響 |

|---|---|---|

| 派遣スタッフへの給与支払い | 当月末締め・翌月15日または25日払い | 売上が発生した直後にキャッシュアウトが発生する。 |

| 派遣先からの売上入金 | 当月末締め・翌月末または翌々月末入金 | 給与支払いよりも15日〜45日程度遅れて入金される。 |

5.1.2 黒字倒産を防ぐための具体的な資金対策

この致命的なキャッシュアウトを防ぐためには、設立前から徹底した資金計画を立て、以下の対策を講じることが不可欠です。

第一に、最低でも派遣スタッフの給与3ヶ月分に相当する運転資金を自己資金として手元に確保しておくことです。

派遣法の許可要件である基準資産額2,000万円とは別に、自由に動かせる現預金を用意しておく必要があります。

第二に、派遣先企業との契約交渉時に、可能な限り「支払サイトの短縮」を交渉することです。

「月末締め・翌月20日払い」など、給与支払日よりも前に入金されるサイクルを勝ち取ることができれば、資金繰りは劇的に改善します。

第三に、実績が浅い設立初期でも利用しやすい「ファクタリング(売掛債権買取サービス)」の活用や、創業融資による資金調達のパイプをあらかじめ確保しておくことが重要です。

5.2 マッチングミスによるスタッフの早期離職対策

人材派遣業の資産は「人」そのものです。

せっかく多額の採用コストをかけて派遣スタッフを確保し、派遣先企業とのマッチングが成立しても、就業開始から数日〜数週間で早期離職されてしまっては、採用費や教育費がすべて赤字となってしまいます。

5.2.1 早期離職が発生する主な原因

早期離職の多くは、派遣スタッフのスキルや希望条件と、派遣先企業が求める求める人物像や労働環境とのミスマッチによって起こります。

営業担当者が案件獲得を急ぐあまり、派遣先の実態(職場の雰囲気、実際の業務難易度、残業時間など)を正確にスタッフに伝えないまま就業させてしまうと、「聞いていた話と違う」という不満につながり、即時退職を引き起こします。

5.2.2 定着率を向上させるための3つのアプローチ

ミスマッチによる離職を防ぎ、スタッフに長く働き続けてもらうためには、以下のプロセスを仕組み化する必要があります。

1つ目は、事前の「リアルな情報開示(RJP:現実的職務プレビュー)」の徹底です。

仕事のメリットだけでなく、体力的なきつさや職場の独特なルールなど、デメリットも含めて事前に包み隠さず説明することで、就業後のギャップを最小限に抑えます。

2つ目は、就業開始直後のフォロー体制の強化です。離職率が最も高いのは「就業開始から1週間以内」です。

初日の同行はもちろん、3日目、1週間目、2週間目のタイミングで、コーディネーターや営業担当者が電話や面談でこまめに状況をヒアリングし、不安や不満を早期に解消します。

3つ目は、派遣スタッフに対するキャリアカウンセリングやスキルアップ支援の提供です。

単なる「労働力の切り売り」ではなく、自身のキャリア形成につながると実感してもらうことで、派遣会社に対する帰属意識と信頼関係が生まれ、長期的な就業へとつながります。

5.3 派遣料金の単価交渉と適切なマージン率の設定

競合他社との激しいシェア争いに勝つために、安易な低価格競争に巻き込まれることは、新設の派遣会社にとって自殺行為です。

不適切なマージン率の設定は、会社の利益を圧迫するだけでなく、スタッフの待遇低下を招き、結果として事業の継続を困難にします。

5.3.1 マージン率の仕組みと陥りがちな罠

派遣料金から派遣スタッフの給与を差し引いた残りの割合を「マージン率」と呼びます。

このマージンの中には、派遣会社の純利益だけでなく、社会保険料の会社負担分、有給休暇取得時の賃金積立、教育訓練費、営業担当者の人件費や事務所家賃などの諸経費がすべて含まれています。

「他社がこの金額だから」という理由で、派遣単価を低く設定しすぎたり、マージン率を20%以下などの極端に低い水準に設定してしまうと、社会保険料(労災保険、雇用保険、健康保険、厚生年金)の会社負担分(給与総額の約15%〜16%)を支払った時点で、手元に経費すら残らない「赤字受注」に陥ります。

| 派遣料金の内訳項目 | 一般的な割合の目安 | 内訳の詳細と注意点 |

|---|---|---|

| 派遣スタッフの給与 | 約70% 〜 75% | スタッフに直接支払われる基本給および手当。 |

| 社会保険料(会社負担分) | 約15% | 健康保険、厚生年金、雇用保険、労災保険の事業主負担分。義務であり削減不可。 |

| 有給休暇費用・教育訓練費 | 約4% 〜 5% | 有給取得時の給与補償や、派遣法で義務付けられている教育訓練の実施費用。 |

| 諸経費・営業利益 | 約5% 〜 10% | オフィスの維持費、採用広告費、内勤社員の人件費、および会社の純利益。 |

5.3.2 適切な単価設定とマージン率を維持する対策

健全な経営を維持するためには、派遣業界における平均的なマージン率(約25%〜30%)を基準とし、自社の損益分岐点を正確に把握した上で単価設定を行うことが重要です。

新規開拓の営業において派遣先企業から値下げを要求された場合は、単に価格を下げるのではなく、提供するサービスの質(有資格者の選定、迅速な代替要員の手配、定着支援プログラムの充実など)をアピールし、適正価格での契約を勝ち取る交渉力が求められます。

また、派遣法によってマージン率などの情報公開が義務付けられているため、透明性の高い情報開示を行い、派遣先と派遣スタッフの双方から信頼されるクリーンな運営体制を示すことが、長期的な単価維持と安定経営への近道となります。

6. まとめ

人材派遣会社の設立には、厳しい資産要件のクリアや法改正への迅速な対応が求められるため、他業種に比べて参入障壁が高いと言えます。

しかし、綿密な資金計画とコンプライアンスの遵守を徹底すれば、ストック型ビジネスとしての安定した収益と事業拡大のメリットを十分に享受できます。

設立を成功させる鍵は、基準資産額の確保や事務所要件などの許可基準を確実に満たし、開業後のキャッシュアウトや早期離職を防ぐ対策を講じることです。

手順を正しく理解し、信頼される派遣事業のスタートを切りましょう。