個人事業主から法人化(法人成り)する際、最も気になるのが「一体いくら費用がかかるのか」という点ではないでしょうか。

この記事では、株式会社と合同会社の設立にかかる初期費用や維持費のシミュレーション、損をしないための最適なタイミングを徹底解説します。

結論として、法人化の目安は「課税所得800万円超」または「売上1000万円超」であり、消費税免税や経費化による高い節税効果が得られます。

社会保険料や税理士報酬などのデメリットも踏まえ、手続きの流れまで網羅的に紹介します。

1. 個人事業主から法人化する初期費用と維持費用のシミュレーション

個人事業主から法人化(法人成り)を検討する際、最も気になるのが「いったいいくらの費用がかかるのか」という点です。

法人化にかかる費用は、大きく分けて設立時に一度だけ支払う「初期費用(法定費用など)」と、会社を維持するために毎年発生する「維持費用(ランニングコスト)」の2種類があります。

これらのお金の動きを事前にシミュレーションしておくことで、資金繰りの悪化を防ぎ、計画的な法人化が可能になります。

まずは、設立時に最低限必要となる具体的な金額から確認していきましょう。

1.1 設立時に最低限必要となる法定費用

会社を設立するためには、法律で定められた手数料や税金である「法定費用」を支払う必要があります。

これは自分自身で手続きを行う場合でも必ず発生する実費です。

法定費用は、設立する法人の形態(株式会社または合同会社)や、定款(会社の基本規則)を紙で作成するか電子データ(電子定款)で作成するかによって金額が異なります。

電子定款を利用すると、印紙税の4万円を節約できるため、現在の法人設立では電子定款の利用が主流となっています。

| 費用項目 | 株式会社(紙定款) | 株式会社(電子定款) | 合同会社(紙定款) | 合同会社(電子定款) |

|---|---|---|---|---|

| 定款用の収入印紙代 | 40,000円 | 0円 | 40,000円 | 0円 |

| 定款の認証手数料 | 約30,000円〜50,000円 | 約30,000円〜50,000円 | 不要 | 不要 |

| 定款の謄本手数料 | 約2,000円 | 約2,000円 | 不要 | 不要 |

| 登録免許税(国税) | 150,000円(※) | 150,000円(※) | 60,000円(※) | 60,000円(※) |

| 法定費用の合計額 | 約242,000円 | 約202,000円 | 100,000円 | 60,000円 |

※登録免許税は、株式会社の場合は「資本金の1000分の7(これが15万円に満たない場合は一律15万円)」、合同会社の場合は「資本金の1000分の7(これが6万円に満たない場合は一律6万円)」と定められています。そのため、一般的な中小規模の設立では、上記の最低額が適用されます。

1.1.1 法定費用以外に発生する初期費用の実費

会社設立時には、法定費用以外にも以下のような実費が実務上発生します。

これらも初期費用として予算に組み込んでおく必要があります。

- 会社の代表者印(実印)などの印鑑作成費用:約5,000円〜20,000円(材質やセット内容による)

- 個人の印鑑証明書や住民票の取得費用:約1,000円(定款認証や登記申請で使用)

- 資本金:1円から設立可能ですが、融資や許認可、取引先からの信用を考慮すると、一般的には100万円〜300万円程度を用意するケースが多いです。

1.2 会社設立後に毎年かかるランニングコスト

法人化すると、事業が赤字であっても発生する固定費や、個人事業主時代よりも負担が増える維持費用があります。

主なランニングコストは以下の4点です。

1.2.1 法人住民税の均等割(赤字でも毎年発生)

地方税法に基づき、法人は赤字であっても所在する自治体に対して「法人住民税の均等割」を納税する義務があります。

資本金1,000万円以下、従業員数50人以下の一般的な小規模法人の場合、毎年最低でも約70,000円(都道府県民税・市町村民税の合計)を支払わなければなりません。

個人事業主であれば赤字のときの住民税負担はほぼありませんが、法人ではこれが固定費となります。

1.2.2 社会保険料の会社負担分

法人化すると、代表者1人の会社であっても、健康保険および厚生年金保険(社会保険)への加入が法律で義務付けられます。

社会保険料は労使折半となるため、会社は役員報酬(給与)に応じた保険料の約半分を「法定福利費」として負担しなければなりません。

個人事業主が支払う国民健康保険・国民年金に比べて、会社負担分の支出が新たに発生するため、資金繰りに大きな影響を与えます。

1.2.3 税理士への顧問料・決算申告報酬

法人の決算書作成および法人税の確定申告は非常に複雑であり、個人事業主のように確定申告ソフトを使って自力で行うことは極めて困難です。

そのため、多くの法人が税理士と顧問契約を結びます。

一般的に、小規模法人の場合の税理士費用の相場は以下の通りです。

- 月額顧問料:約20,000円〜40,000円(記帳代行の有無などによる)

- 決算申告報酬:約100,000円〜200,000円(年1回の決算時に都度発生)

- 年間トータルコスト:約300,000円〜600,000円程度

1.2.4 法人口座の維持手数料

個人口座とは異なり、銀行で法人口座を開設してインターネットバンキングを利用する場合、多くの金融機関で月額利用手数料が発生します。

メガバンクや地方銀行では月額1,000円〜3,000円程度(年間約12,000円〜36,000円)が必要となるケースがあります。

コストを抑えたい場合は、基本料金が無料のネット銀行を活用するのも一つの手段です。

1.3 株式会社と合同会社で初期費用はどう違うか

初期費用を抑えて法人化したい場合、株式会社ではなく「合同会社(LLC)」を選択する選択肢があります。

両者の初期費用における決定的な違いは、「定款の認証手続きの有無」と「登録免許税の最低金額」にあります。

| 比較項目 | 株式会社(電子定款利用) | 合同会社(電子定款利用) |

|---|---|---|

| 定款認証手数料 | 約30,000円〜50,000円が必要 | 不要(0円) |

| 登録免許税(最低額) | 150,000円 | 60,000円 |

| 最低法定費用の合計 | 約202,000円 | 60,000円 |

| 登録免許税の算出基準 | 資本金の1000分の7(15万円に満たない場合は15万円) | 資本金の1000分の7(6万円に満たない場合は6万円) |

| 社会的信用度と特徴 | 認知度が高く、資金調達や将来の株式上場、採用活動に有利。 | 認知度は株式会社より低いが、設立コストを最小限に抑えられる。 |

このように、合同会社を選択して電子定款で手続きを行えば、株式会社に比べて設立費用を約14万円も安く抑えることが可能です。

BtoB取引がメインで会社の信頼性を最優先したい場合は株式会社、スモールビジネスやBtoC事業で初期費用を極力抑えたい場合は合同会社を選択するなど、事業規模や目的に応じた選択が求められます。

2. 法人化で損をしないための最適なタイミング

個人事業主から法人化(法人成り)を検討する際、最も重要となるのが「どのタイミングで移行するか」という点です。

法人化には設立費用や維持費がかかるため、移行するタイミングを誤ると、節税メリットよりも維持コストが上回り、結果的に手元に残る資金が減ってしまうリスクがあります。

損をしないために目安とすべき2つの基準を詳しく解説します。

2.1 所得金額がいくらになったら法人化すべきか

法人化を判断する最大の指標となるのが、個人事業主としての「所得金額(売上から経費を差し引いた利益)」です。

個人に課される所得税は、所得が高くなるにつれて税率が上がる「累進課税」を採用しており、最大税率は住民税と合わせて約55%に達します。

一方で、法人に課される法人税の税率はほぼ一定であり、実効税率は最大でも約30%〜34%程度に抑えられます。

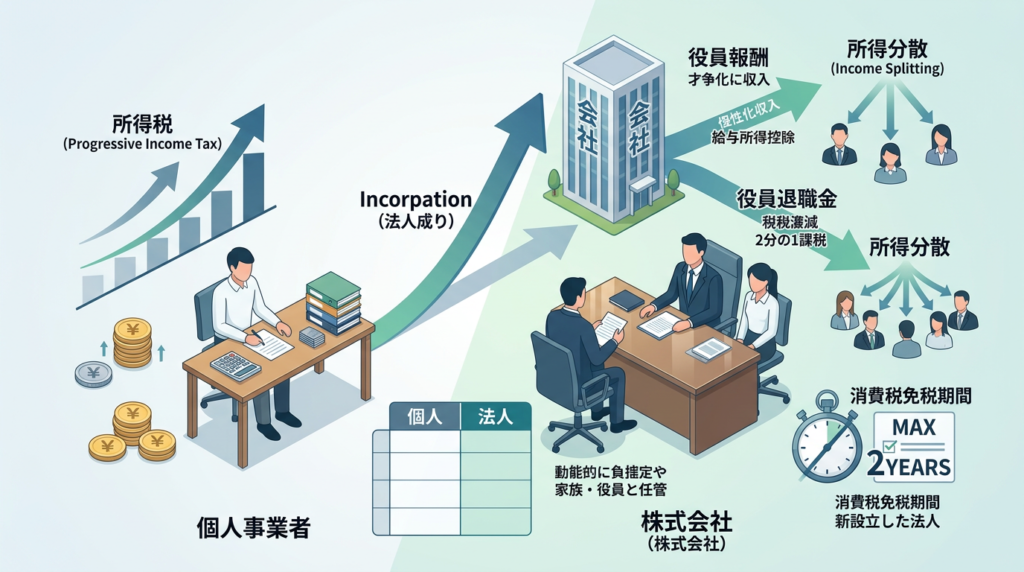

この税率の差を利用して節税効果が生まれる分岐点、すなわち法人化すべき所得の目安は「800万円」です。

所得が800万円を超えると、個人事業主として所得税を支払うよりも、法人化して役員報酬を受け取る方が、世帯全体の税負担を軽くできる可能性が非常に高くなります。

所得水準に応じた課税の仕組みと判断基準は以下の通りです。

| 個人の所得金額 | 税制上の特徴と法人化の判断 |

|---|---|

| 500万円未満 | 個人事業主の所得税率が低いため、法人化すると維持費(均等割など)で赤字になる可能性が高い。 |

| 500万円〜800万円 | 所得税と法人税の負担が均衡するグレーゾーン。将来の事業拡大を見据えるなら準備を始める時期。 |

| 800万円超 | 所得税率が法人税の実効税率を上回るため、法人化による高い節税メリットを期待できる最適なタイミング。 |

なお、この「所得800万円」という基準は、控除や経費の状況、扶養家族の有無によって前後します。

事業規模が拡大し、年間の所得が恒常的に800万円を超える見込みが立った段階が、法人化を申請する最初の大きなタイミングとなります。

2.2 売上1000万円を超えたタイミングが推奨される理由

所得金額と並んで、法人化のタイミングを決める重要な基準が「売上高1000万円」の壁です。

これには、消費税の納税義務を免除される「免税事業者」の制度が深く関係しています。

個人事業主は、「基準期間(前々年)」の課税売上高が1000万円を超えると、その2年後から消費税の課税事業者になります。

例えば、開業2年目の売上高が1000万円を超えた場合、4年目から消費税を納税しなければなりません。

しかし、この課税事業者になるタイミング(またはその直前)で法人化すると、個人事業とは別の人格として新会社が設立されるため、設立から最大2年間、再び消費税の納税義務が免除される特例を受けることができます。

2.2.1 消費税免税メリットを最大化するスケジュール例

売上高が1000万円を超えた場合の、最も効率的な法人化のスケジュールは以下のようになります。

| 年度 | 個人事業主としての状況 | 消費税の扱いと法人化の動き |

|---|---|---|

| 1年目 | 売上高が初めて1000万円を突破する。 | 免税事業者(2年後の課税が決定)。 |

| 2年目 | 売上高は継続して1000万円超を維持。 | 免税事業者(この年の末までに法人設立の準備を進める)。 |

| 3年目 | 個人事業を廃止し、新会社を設立して法人化。 | 法人の1期目となり、特例により消費税が免税となる。 |

| 4年目 | 法人の事業を継続。 | 法人の2期目となり、引き続き消費税が免税となる。 |

このように、売上高が1000万円を超えた翌々年のタイミングで法人化を実行することで、個人事業主として消費税を支払うはずだった期間を、法人の免税期間としてスライドさせることが可能になります。

消費税の負担は事業者にとって非常に重いため、このタイミングを狙って法人成りを行う個人事業主は少なくありません。

ただし、インボイス制度(適格請求書発行事業者)への登録状況や、資本金の額(1000万円未満であることなど)によって免税の条件は変動するため、事前のシミュレーションが不可欠です。

3. 個人事業主から法人化する節税メリットと仕組み

個人事業主が法人化(法人成り)を検討する最大の動機とも言えるのが、劇的な節税効果を期待できる点にあります。

個人事業主にかかる所得税は、所得が増えるほど税率が上がる「累進課税」が適用されるため、利益が大きくなるほど税負担が重くなります。

一方で、法人に課される法人税は税率がほぼ一定であるため、ある一定の所得水準を超えると法人化の方が有利になります。

ここでは、法人化によって得られる具体的な節税メリットとその仕組みを分かりやすく解説します。

3.1 役員報酬や退職金を経費化することによる節税

個人事業主の場合、事業主自身に支払う給与や退職金は経費として認められません。

しかし、法人化して自らが「役員」となることで、役員報酬や役員退職金を経費(損金)として算入できるようになります。

3.1.1 給与所得控除による二重の節税効果

役員報酬として受け取ったお金は、個人の「給与所得」扱いとなります。

給与所得には、税法上で認められた概算経費である「給与所得控除」が適用されるため、会社の所得を減らしつつ、個人の所得税・住民税も抑えるという二重の節税効果が生まれます。

3.1.2 役員退職金による所得税の軽減

将来、事業を引退する際に支払う「役員退職金」も会社の経費になります。

退職所得は他の所得と分離して課税されるうえ、勤続年数に応じた「退職所得控除」が適用され、さらに課税対象となる金額が2分の1になるため、極めて税負担の軽い形で会社から個人へ資金を移転することが可能です。

| 項目 | 個人事業主 | 法人(役員) | 法人化によるメリット |

|---|---|---|---|

| 自身への給与 | 経費にできない(全額が事業所得) | 役員報酬として経費にできる | 給与所得控除が適用され、個人・法人双方で節税になる |

| 自身への退職金 | 制度自体が存在しない | 役員退職金として経費にできる | 退職所得控除と2分の1課税により、手元に多くの資金を残せる |

3.2 家族への給与支払いによる所得分散効果

家族経営の事業の場合、法人化によって家族を役員や従業員にすることで、所得を分散させて全体の税率を下げる「所得分散効果」が得られます。

個人事業主でも「青色事業専従者給与」の届出をすれば家族への給与を経費にできますが、税務署への事前届出が必要であり、金額の変更や仕事内容の実態について厳しい制限があります。

一方、法人であれば、実際に業務を行っている実態があれば、非常勤役員としての役員報酬や従業員給与を柔軟に支払うことができます。

例えば、1人の所得が1,000万円ある場合よりも、配偶者や家族に分散して「500万円と500万円」や「700万円と300万円」のように分けた方が、超過累進課税の適用税率が下がり、世帯全体の所得税・住民税の総額を大幅に抑えることが可能になります。

3.3 消費税の納税義務が免除される特例の活用

個人事業主から法人化する際の非常に強力な金銭的メリットが、消費税の免税期間を新しく最大2年間確保できる可能性がある点です。

消費税は基本的に、2年前(前々年または前々事業年度)の課税売上高が1,000万円を超えた場合に納税義務が発生します。

個人事業主として売上高が1,000万円を超え、消費税の課税事業者になるタイミングで法人化(新会社を設立)すると、新設法人の「基準期間(2年前)」が存在しないため、設立から最大2事業年度は消費税の納税義務が免除(免税事業者)になります。

ただし、この免税特例の適用を受けるためには以下の条件を満たす必要があります。

3.3.1 消費税免税特例の主な適用要件

- 資本金の額:設立時の資本金または出資の額が1,000万円未満であること(1,000万円以上で設立した場合は1期目から課税事業者になります)。

- 特定期間の判定:設立1期目の上半期(最初の6ヶ月間)の売上高および給与支払額の双方が1,000万円以下であること(双方ともに1,000万円を超えた場合、2期目は課税事業者になります)。

インボイス制度(適格請求書保存方式)の開始に伴い、取引先との関係で課税事業者(適格請求書発行事業者)を選択せざるを得ないケースも増えていますが、一般消費者向けのビジネス(美容室、飲食店、BtoCのスクール事業など)であれば、この消費税免税メリットを最大限に享受することで、数百万円規模の手元資金を多く残すことが可能です。

4. 法人化のデメリットと費用面での注意点

個人事業主から法人化(法人成り)することで得られるメリットは非常に大きいですが、一方で法人化ならではのコストや義務が発生するというデメリットも存在します。

特に費用面における変化を事前に把握しておかなければ、「法人化したものの、手元に残る資金が個人事業主時代より減ってしまった」という事態に陥りかねません。

ここでは、法人化に伴う主なデメリットと費用面の注意点について詳しく解説します。

4.1 社会保険料の会社負担による支出増

個人事業主から法人化する上で、最もキャッシュフローに大きな影響を与えるのが社会保険(健康保険・厚生年金保険)への加入義務です。

個人事業主の場合は、従業員が5人未満であれば国民健康保険と国民年金への加入で済みますが、法人の場合は代表者1人の会社であっても、社会保険への加入が法律で義務付けられています。

社会保険料は、役員報酬や従業員の給与額に応じて決定されますが、最大の特徴は「労使折半」、つまり会社と個人で保険料を半分ずつ負担する点にあります。

実質的に経営者にとっては、会社負担分と個人負担分の両方を実質的に支払うことになるため、負担感が非常に重くなります。

4.1.1 国民健康保険・国民年金と社会保険の比較

個人事業主時代と法人化後で、社会保険制度がどのように変化するのかを以下の表にまとめました。

| 項目 | 個人事業主(国民健康保険・国民年金) | 法人(健康保険・厚生年金) |

|---|---|---|

| 加入義務 | 常時雇用の従業員が5人未満の場合は任意 | 社長1人のみの場合でも強制加入 |

| 保険料の負担者 | 全額個人負担 | 会社と個人で折半(50%ずつ負担) |

| 年金の給付水準 | 老齢基礎年金のみ(1階部分) | 老齢基礎年金 + 老齢厚生年金(1階 + 2階部分) |

| 扶養制度 | なし(家族全員分の保険料が発生) | あり(条件を満たせば扶養家族の保険料は不要) |

このように、将来受け取れる年金額が増える、家族を扶養に入れられるといったメリットはあるものの、会社負担分の社会保険料が新たな法定福利費(経費)として毎月発生するため、資金繰りに与える影響を十分にシミュレーションしておく必要があります。

4.2 税務申告の複雑化に伴う税理士費用の発生

個人事業主の確定申告は、会計ソフトを利用すれば専門知識が乏しくても「青色申告決算書」や「収支内訳書」を作成し、自力で完了させることが比較的容易です。

しかし、法人化すると税務申告の難易度が劇的に上がります。

法人の決算では、企業会計基準に準拠した貸借対照表や損益計算書の作成だけでなく、数十枚に及ぶ「法人税申告書」や地方税の申告書を正確に作成しなければなりません。

これらを専門知識のない個人が自力で行うのは極めて困難であり、実務上は税理士へ依頼することが一般的です。

4.2.1 法人化後に必要となる税理士費用の相場

税理士に業務を依頼する場合、主に「月額顧問料」と「決算申告料」の2つの費用が発生します。

企業の規模や売上高、依頼する業務範囲(記帳代行の有無など)によって異なりますが、一般的な費用相場は以下の通りです。

| 依頼業務 | 年間費用の相場 | 主な業務内容 |

|---|---|---|

| 月額顧問契約 | 約24万円 〜 60万円(月額2万円 〜 5万円) | 日々の仕訳チェック、税務相談、経営アドバイス |

| 決算申告のみ(スポット) | 約10万円 〜 20万円(年1回) | 決算書の作成、法人税・地方税の申告書作成・提出 |

| 顧問契約 + 決算申告 | 約35万円 〜 80万円 | 上記業務のすべて、および年末調整や償却資産税申告のサポート |

個人事業主時代に税理士を利用していなかった場合、法人化によって毎年数十万円の税理士費用が固定費として上乗せされることになります。

このコストを支払ってもなお、節税メリットや社会的信用の獲得による売上増が見込めるかどうかが、法人化を決断する重要な判断基準となります。

5. スムーズに個人事業主から法人化を進めるステップ

個人事業主から法人化(法人成り)するプロセスは、大きく分けると「事前準備」「設立登記」「事後手続き(個人事業の廃止と法人の開始)」の3つのフェーズに分類されます。

手続きを効率的に進めるための具体的なステップを解説します。

5.1 ステップ1:会社の基本事項の決定と事前準備

まずは、設立する会社の骨組みとなる基本事項を決定します。

この段階で決めた内容は、のちに作成する「定款(ていかん)」に記載することになります。

決定すべき主な項目は以下の通りです。

| 決定すべき項目 | 具体的な内容と注意点 |

|---|---|

| 商号(社名) | 会社名のこと。同一住所に同一商号がないか、法務局で事前調査を行います。 |

| 事業目的 | 会社が行う事業内容。将来行う予定の事業も含めて記載できます。 |

| 本店所在地 | 会社の住所。自宅や賃貸オフィス、バーチャルオフィスなどを指定します。 |

| 資本金の額 | 1円から設定可能ですが、融資や許認可、信用の観点から100万円〜500万円程度で設定するのが一般的です。 |

| 役員構成 | 取締役や代表取締役を誰にするか。自分1人のみでも設立可能です。 |

| 事業年度(決算期) | 課税売上高や資金繰りを考慮し、個人事業主時代(12月決算)とは異なる最適な決算月を決定します。 |

基本事項が決定したら、「会社の代表者印(実印)」を作成します。登記申請時に法務局へ登録する必要があるため、早めに印鑑専門店などで発注しておきます。

また、発起人(出資者)および取締役となる個人の「印鑑証明書」も役所で取得しておきましょう。

5.2 ステップ2:定款の作成と認証手続きの流れ

基本事項が決まったら、会社の憲法とも呼ばれる「定款」を作成します。

定款を作成した後は、その内容が法律に適合しているかを証明するための手続きが必要となります。

5.2.1 株式会社の場合は公証役場での定款認証が必要

株式会社を設立する場合、作成した定款を管轄の公証役場に提出し、公証人による「定款認証」を受けることが法律で義務付けられています。

合同会社を設立する場合は、この定款認証の手続きは不要(作成のみで足る)となるため、費用と時間を節約できます。

5.2.2 電子定款の導入で収入印紙代4万円を節約

紙の定款を作成する場合、印紙税法に基づき4万円の収入印紙を貼付する必要があります。

しかし、PDFファイルなどの電子データで作成する「電子定款」を選択すれば、印紙代4万円が不要になります。

電子定款の作成には専用の機器やソフトウェアが必要となるため、行政書士や司法書士などの専門家に依頼するか、設立支援オンラインサービスを利用するのが一般的です。

5.2.3 出資金(資本金)の払い込み

定款の認証が完了した(合同会社の場合は定款を作成した)後、出資金(資本金)を発起人の個人口座に振り込みます。

この時点ではまだ会社の銀行口座が存在しないため、発起人の個人名義の口座を使用する点に注意してください。

入金が完了したら、通帳のコピー(表紙、裏表紙、入金記帳ページ)を取り、払込証明書を作成します。

5.3 ステップ3:登記申請と開業届の提出方法

準備が整ったら、法務局へ設立登記の申請を行い、その後、税務署等へ各種届出書を提出します。

5.3.1 法務局への登記申請

登記申請書、定款、払込証明書、印鑑届出書などの必要書類一式を揃え、会社の所在地を管轄する法務局へ提出します。

登記申請を行った日が「会社の設立日(創立記念日)」となります。

郵送や窓口での提出のほか、マイナンバーカードを利用したオンライン申請(登記ねっと)も可能です。

申請から登記が完了し、履歴事項全部証明書(登記簿謄本)や印鑑証明書が取得できるようになるまでには、通常1週間から2週間程度かかります。

5.3.2 税務署や自治体への開業届・各種届出の提出

登記が完了して法人の謄本が取得できたら、速やかに国や地方自治体に対して各種届出を行います。

主な提出先と届出書は以下の通りです。

| 提出先 | 提出する主な書類 | 提出期限 |

|---|---|---|

| 税務署 | 法人設立届出書 | 設立登記日から2ヶ月以内 |

| 青色申告の承認申請書 | 設立日から3ヶ月以内、または最初の事業年度終了の日の前日のうち、いずれか早い日まで | |

| 給与支払事務所等の開設届出書 | 給与支払事務所等となった日から1ヶ月以内 | |

| 都道府県税事務所・市区町村役場 | 法人設立届出書(地方税用) | 自治体により異なる(一般的には設立から1ヶ月〜2ヶ月以内) |

| 年金事務所 | 新規適用届、被保険者資格取得届 | 事実発生(法人設立・採用)から5日以内 |

特に「青色申告の承認申請書」は、税制上の優遇措置(欠損金の繰越控除など)を受けるために極めて重要な書類です。

提出期限を過ぎると、最初の事業年度は白色申告となり、大きな税制メリットを失うことになるため、最優先で手続きを行いましょう。

5.3.3 個人事業の廃止手続きも忘れずに行う

法人化に伴い、これまで行っていた個人事業を廃止するための手続きも必要です。

税務署に対して「個人事業の開業・廃業等届出書」および「所得税の青色申告取りやめ届出書」を提出します。

また、消費税の課税事業者であった場合は「事業廃止届出書」の提出も必要となります。

これらの手続きを怠ると、個人と法人の二重課税とみなされるリスクや、不要な確定申告の案内が届き続ける原因となるため、法人設立手続きと並行して確実に完了させてください。

6. まとめ

個人事業主から法人化する際は、初期費用だけでなく、社会保険料の負担や税理士報酬などの維持費用を総合的に考慮することが重要です。

法人化の最適なタイミングは、所得金額が800万円を超えた時点、または売上高が1000万円を超えて消費税の課税事業者になるタイミングが目安となります。

株式会社と合同会社の費用差や、役員報酬による節税メリットを正しく理解し、綿密な資金シミュレーションを行った上で、最適な時期に手続きを進めましょう。