起業や法人化を検討する際、「合同会社と株式会社で年間維持費(ランニングコスト)にどれくらい差があるのか」は重要な比較ポイントです。

結論から言うと、年間維持費は合同会社のほうが安く抑えられます。

株式会社で義務付けられている決算公告の掲載費用や、数年ごとの役員重任登記にかかる登録免許税が合同会社には発生しないためです。

この記事では、赤字でも発生する法人住民税の均等割など共通の固定費から、税理士顧問料などの変動費まで徹底比較。

コストと双方のメリット・デメリットを天秤にかけ、あなたに最適な法人格を解説します。

1. 結論から見る合同会社と株式会社の 年間維持費(ランニングコスト)の違い

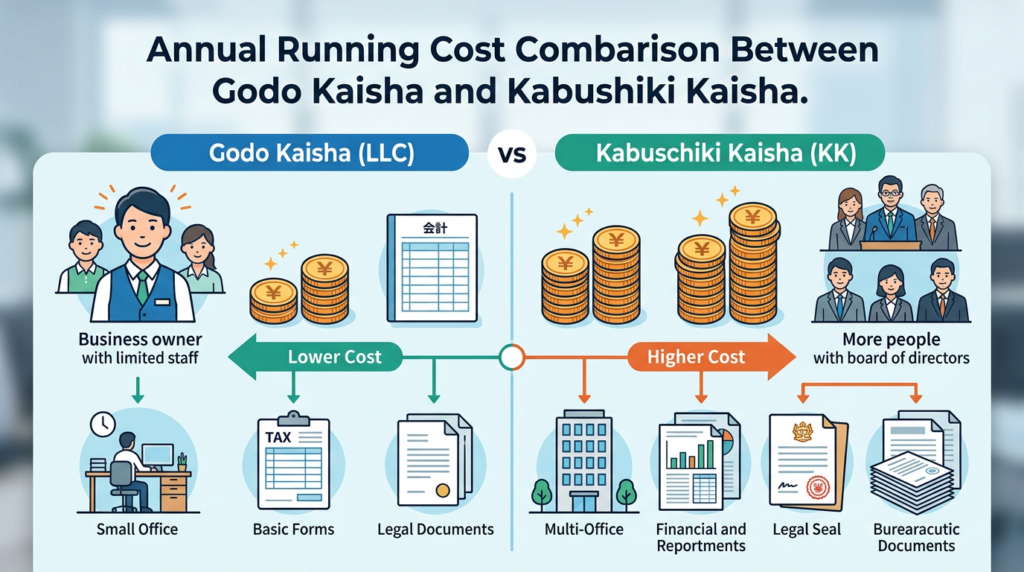

合同会社と株式会社の年間維持費(ランニングコスト)を比較したとき、結論から申し上げると、合同会社の方が年間維持費を大幅に安く抑えることができます。

会社を維持するために発生するコストには、税金や社会保険料、オフィスの賃料など両者で変わらない「共通のコスト」と、法律上の義務によって発生する「法人格特有のコスト」があります。

このうち、法人格特有のコストにおいて、合同会社は株式会社よりも圧倒的に負担が少なくなっています。

まずは、両者の年間維持費における主な違いを簡潔にまとめた以下の表をご覧ください。

| 維持費の項目 | 合同会社 | 株式会社 |

|---|---|---|

| 法人住民税の均等割 | 年額7万円〜(共通) | 年額7万円〜(共通) |

| 決算公告の掲載費用 | 不要(0円) | 毎年約3万円〜(官報掲載の場合) |

| 役員変更の登記費用 | 原則不要(0円) ※役員の退社や加入時のみ | 定期的に必要(登録免許税1万円〜3万円) ※最長10年ごと |

このように、税金などの共通コストは変わりませんが、「決算公告の義務」と「役員の任期に伴う登記義務」の有無が、両者のランニングコストに大きな差を生む原因となっています。

それぞれの理由について、以下で詳しく解説します。

1.1 合同会社の年間維持費が安いと言われる理由

合同会社の年間維持費が安い最大の理由は、法律によって義務付けられている定期的な手続きや情報開示の費用がほとんど発生しない点にあります。

具体的には、以下の2つのコストが不要になるため、日々の運営において余計な出費を抑えることができます。

1.1.1 1. 決算公告の義務がない

合同会社には、毎年の決算内容を一般に公表する「決算公告」の義務が法律上ありません。

株式会社であれば、毎年決算後に官報やインターネット上に決算書を公開する必要があり、これには毎年数万円の掲載費用がかかります。

合同会社はこの費用が一切かからないため、これだけで毎年約3万円以上のコストを確実に削減できます。

1.1.2 2. 役員の任期に制限がない

合同会社の役員(業務執行社員)には、法律上の任期制限がありません。

そのため、メンバーが変わらない限り、役員の再任手続き(重任登記)を行う必要がなく、登録免許税や司法書士への報酬といった登記費用が一切発生しません。

一度設立してしまえば、役員構成に変更がない限り、不定期な登記コストを心配することなく事業に専念できます。

1.2 株式会社の年間維持費が高くなってしまう理由

一方で、株式会社の年間維持費が高くなってしまうのは、会社の所有(株主)と経営(取締役)が分離しているという前提のもと、厳格な情報開示と手続きが法律で義務付けられているからです。

株式会社を維持する上で、避けて通れない代表的なコスト要因は以下の2点です。

1.2.1 1. 毎年の決算公告費用が義務付けられている

株式会社は、規模の大小にかかわらず、毎期決算の後に「貸借対照表(またはその要旨)」を公告しなければなりません。

最も一般的な官報に掲載する方法を選択した場合、毎年約3万円前後の掲載料がランニングコストとして必ず発生します。

電子公告を選択する場合でも、ホームページの維持管理費や、信頼性を担保するための調査費用などが発生するため、完全に無料にすることは困難です。

1.2.2 2. 定期的な役員変更登記(重任登記)の費用がかかる

株式会社の取締役や監査役などの役員には、法律によって任期が定められています。

非公開会社(株式譲渡制限会社)であれば定款で最長10年まで伸ばすことができますが、どれだけ長くても10年に一度は、役員が再任される場合であっても「重任登記」という手続きが必要になります。

この手続きには、登録免許税として1万円(資本金1億円超の会社は3万円)がかかるほか、手続きを司法書士に依頼した場合は数万円の報酬が発生します。

役員の任期を2年など短く設定している場合は、数年おきにこのコストが繰り返し発生することになります。

2. 合同会社と株式会社の 年間維持費(ランニングコスト)の比較表

合同会社と株式会社では、設立時の費用だけでなく、設立した後に毎年発生する年間維持費(ランニングコスト)にも大きな違いがあります。

事業を安定して継続させるためには、どちらの形態が中長期的にコストを抑えられるかを把握しておくことが極めて重要です。

ここでは、両者の維持費の違いを「固定でかかる年間コスト」「数年おきに発生する不定期なコスト」「業績や規模によって変わる変動コスト」の3つのカテゴリに分けて、詳細な比較表とともに解説します。

2.1 固定でかかる年間コストの比較

会社の業績に関わらず、会社を維持しているだけで毎年必ず発生する固定コストの比較です。

主に税金や、日々の経理・決算業務を専門家に依頼する費用がこれに該当します。

| 比較項目 | 合同会社 | 株式会社 | コストの特徴と違い |

|---|---|---|---|

| 法人住民税(均等割) | 毎年最低 約7万円 | 毎年最低 約7万円 | 赤字決算であっても、会社が存在する限り必ず毎年納税義務が発生する地方税です。金額は資本金や従業員数、自治体によって異なりますが、最低額は両者同額です。 |

| 税理士顧問料・決算申告費用 | 年間 約15万〜50万円 | 年間 約20万〜60万円 | 確定申告や記帳代行を税理士に依頼する場合の費用です。合同会社の方が組織運営がシンプルなため、税理士によっては顧問料をやや安く設定している場合があります。 |

固定コストにおいて、法律で定められた法人住民税の均等割額は合同会社と株式会社で全く同じです。

税理士費用については、合同会社の方が意思決定のプロセスや組織構造がシンプルなため、記帳や決算の手間が少なく、依頼先によっては株式会社よりも顧問料を低く抑えられる傾向にあります。

ただし、事業規模や取引件数が増えれば、どちらの形態であっても税理士費用は上昇します。

2.2 数年おきに発生する不定期なコストの比較

毎年ではないものの、数年おきに、または特定のイベントが発生した際に義務づけられているコストの比較です。

実は、合同会社と株式会社のランニングコストにおいて、最も差が開くのがこの部分です。

| 比較項目 | 合同会社 | 株式会社 | コストの特徴と違い |

|---|---|---|---|

| 役員変更登記の登録免許税 | 原則 0円(役員変更時のみ発生) | 1万円または3万円(最長10年ごとに発生) | 株式会社は役員の任期満了に伴い、再任であっても登記の書き換えが必要です。合同会社は役員(業務執行社員)に任期の制限がないため、メンバーが変わらなければ費用はかかりません。 |

| 決算公告費用 | 0円(掲載義務なし) | 毎年 約7万4,000円(官報掲載の場合) | 株式会社は毎期の決算を一般に公表する義務があります。合同会社には決算公告の義務がないため、この費用を完全に削減できます。 |

不定期に発生するコストを比較すると、合同会社の維持費が圧倒的に安い理由が明確になります。

株式会社には取締役などの役員に最長10年の任期が定められており、同じ人が役員を続ける場合(重任)であっても、任期が切れるたびに役員変更登記と登録免許税(1万円、資本金1億円超は3万円)の納付が必要です。

司法書士に依頼する場合は、さらに数万円の報酬が上乗せされます。

また、株式会社は毎年の決算内容を官報や新聞、インターネット上に開示する「決算公告」を行う義務があります。

最も安価な官報を利用した場合でも毎年約7万4,000円が固定でかかります。

一方で合同会社は、役員の任期に制限がなく、決算公告の義務も免除されているため、これらのランニングコストを永続的に0円に抑えることが可能です。

2.3 業績や規模によって変わる変動コストの比較

事業の売上や利益、従業員の雇用状況など、会社の成長や活動規模に応じて金額が変動するコストの比較です。

これらは会社の形態による制度上の違いはありません。

| 比較項目 | 合同会社 | 株式会社 | コストの特徴と違い |

|---|---|---|---|

| 社会保険料(健康保険・厚生年金) | 役員報酬・給与額に応じて変動 | 役員報酬・給与額に応じて変動 | 会社と個人で折半して負担します。社長1人の会社であっても、法人化すれば加入は法律上の義務となります。 |

| 法人税などの国税・地方税 | 課税所得(利益)に応じて変動 | 課税所得(利益)に応じて変動 | 得られた利益(所得)に対して課税される税金です。合同会社と株式会社で適用される税率に違いはありません。 |

| 法人口座維持費・各種証明書取得費 | 利用状況や必要枚数に応じて変動 | 利用状況や必要枚数に応じて変動 | ネット銀行などでは口座維持費を無料にできますが、大手都市銀行などでは月額数千円の手数料がかかる場合があります。 |

変動コストに関しては、合同会社と株式会社でルール上の違いは一切ありません。

社会保険料は役員報酬や従業員の給与額に比例して会社負担分(法定福利費)が増減しますし、法人税や法人事業税といった税金も、会社が稼ぎ出した利益の額に応じて算出されます。

また、融資の申し込みや契約締結時に必要となる「登記事項証明書(登記簿謄本)」や「印鑑証明書」の取得費用(1通数百円)、銀行の法人口座維持手数料なども、利用する金融機関や事業の取引頻度によって変動しますが、会社形態による差は生じません。

したがって、変動コストについてはどちらを選んでも同一の計画が必要となります。

3. コストだけで選んで大丈夫?合同会社と株式会社のメリットとデメリット

会社を設立する際、年間の維持費(ランニングコスト)が安いという理由だけで合同会社を選ぶのは避けるべきです。

確かに合同会社はランニングコストを低く抑えられますが、株式会社にはそれを補って余りある社会的信用や資金調達のしやすさといった強みがあります。

一方で、株式会社にも特有のコストや義務が存在します。

ここでは、維持費の差だけでなく、将来のビジネス展開を見据えてどちらの組織形態が適しているかを判断できるよう、それぞれのメリットとデメリットを詳しく解説します。

3.1 合同会社のメリットとデメリット

合同会社(LLC)は、2006年の会社法改正によって新設された比較的新しい会社形態です。

個人事業主からの法人化(法人成り)や、小規模なビジネスを始める方に多く選ばれています。

3.1.1 合同会社のメリット

合同会社の最大のメリットは、設立費用や維持費などのコストを大幅に抑えられる点にあります。

株式会社とは異なり、定款の認証手数料が不要で、登録免許税も安いため、初期費用を低く抑えることができます。

また、決算公告の義務がないため、毎年の掲載費用がかからず、役員の任期にも制限がないため、登記変更の手間や費用も発生しません。

さらに、利益の配分や意思決定のルールを出資比率に関わらず自由に決められるため、迅速かつ柔軟な経営が可能です。

3.1.2 合同会社のデメリット

一方で、合同会社には株式会社に比べて社会的信用度や認知度がまだ低いというデメリットがあります。

一般消費者や取引先の中には、合同会社という形態に馴染みがないケースもあり、新規のBtoB取引や採用活動において不利に働くことがあります。

また、株式を発行して資金を調達することができないため、ベンチャーキャピタルからの投資や株式公開(IPO)を目指すことはできません。

さらに、出資者全員が業務執行権を持つ「所有と経営の一致」が原則であるため、メンバー間で意見が対立した際、意思決定が膠着するリスクがあります。

3.2 株式会社のメリットとデメリット

株式会社は、日本国内で最も一般的で信頼性の高い会社形態です。

所有(株主)と経営(取締役)が分離していることが特徴です。

3.2.1 株式会社のメリット

株式会社の最大の強みは、圧倒的な社会的信用度と資金調達の多様性にあります。

日本に存在する法人の多くが株式会社であり、取引先や金融機関、求職者からの信頼を容易に得られます。

また、新株の発行による資金調達が可能で、エンジェル投資家やベンチャーキャピタルからの出資を受けやすく、将来的な株式公開(IPO)も視野に入れることができます。

所有と経営が分離しているため、優秀な外部人材を経営陣として招き入れやすい点もメリットです。

3.2.2 株式会社のデメリット

株式会社のデメリットは、やはり維持費や設立コストが高く、事務手続きの負担が大きい点です。

設立時には定款認証や高額な登録免許税が必要です。また、毎年の決算公告が法律で義務付けられており、官報への掲載費用などが毎年発生します。

役員の任期(最長10年)が満了するたびに、再任であっても役員変更登記を行う必要があり、その都度登録免許税がかかります。

さらに、株主総会の開催や議事録の作成など、コーポレートガバナンスを維持するための事務コストも発生します。

3.3 合同会社と株式会社のメリット・デメリット比較一覧

それぞれの特徴を比較しやすいよう、表にまとめました。

コスト面だけでなく、信用度や資金調達の方法など、多角的な視点から検討することが重要です。

| 比較項目 | 合同会社(LLC) | 株式会社 |

|---|---|---|

| 社会的信用度・認知度 | 比較的低い(一般消費者への認知度が途上) | 極めて高い(最も一般的で信頼されやすい) |

| 資金調達の手法 | 自己資金、金融機関からの融資が中心 | 融資に加え、株式発行やベンチャーキャピタルからの出資が可能 |

| 意思決定のスピード | 早い(出資者=経営者のため柔軟) | 株主総会の手続きなどが必要で時間がかかる場合がある |

| 利益の配分方法 | 定款で自由に定められる | 出資比率(持株比率)に応じて分配 |

| 将来のIPO(株式公開) | 不可(株式会社への組織変更が必要) | 可能 |

4. あなたに適しているのはどっち?

合同会社と株式会社には、年間維持費(ランニングコスト)だけでなく、意思決定のスピードや資金調達の方法、社会的信用度などにおいて大きな違いがあります。

コストの安さだけで決めてしまうと、将来の事業拡大や取引において思わぬ障壁にぶつかるリスクがあります。

まずは、両者の適性を一覧表で比較してみましょう。

| 比較項目 | 合同会社が向いている人 | 株式会社が向いている人 |

|---|---|---|

| 最優先する目的 | 初期費用と年間維持費の徹底的な抑制 | 社会的信用の獲得と事業のスケールアップ |

| 主なビジネスモデル | BtoC、Webサービス、個人サロン、店舗経営 | BtoB、製造業、大規模なシステム開発 |

| 資金調達の手段 | 自己資金、銀行融資、日本政策金融公庫 | 株式発行、ベンチャーキャピタル(VC)、エンジェル投資家 |

| 組織の運営方法 | 経営者=出資者による迅速な意思決定 | 所有と経営の分離、株主総会による意思決定 |

4.1 合同会社が向いている人の特徴

合同会社は、2006年の会社法施行により新設された比較的新しい会社形態です。

維持コストが低いことが最大のメリットですが、それ以外にも組織運営の柔軟性が高いという特徴があります。

具体的にどのような人に適しているのか、詳細を見ていきましょう。

4.1.1 1. コストを最小限に抑えて起業・維持したい人

合同会社は、設立時の登録免許税が最低6万円(株式会社は最低15万円)と安く、定款認証の手数料もかかりません。

さらに、役員の任期に制限がないため、数年おきに発生する役員変更登記の費用(登録免許税や司法書士報酬)が一切不要になります。

とにかく無駄なランニングコストを省き、手元の資金を事業資金に回したい人に最適です。

4.1.2 2. BtoCビジネスやスモールビジネスを展開する人

一般の消費者をターゲットとするBtoCビジネス(飲食店、美容室、アパレルショップ、個人向けのカウンセリングやコンサルティングなど)では、運営会社が合同会社であるか株式会社であるかが、売上に影響することはほとんどありません。

消費者が重視するのは「会社の種類」ではなく「提供されるサービスや商品の質」だからです。

そのため、知名度を必要としないスモールビジネスや地域密着型の店舗運営には合同会社が非常に向いています。

4.1.3 3. 迅速な意思決定と自由な利益配分を行いたい人

合同会社では、出資者全員が業務執行権を持つ「社員(経営者)」となります。

株主総会のような複雑な手続きを経る必要がないため、市場の変化に合わせてビジネスの方向性をスピーディーに決定・変更することが可能です。

また、出資比率に関わらず、貢献度に応じて利益の配分を自由に決められるため、技術やノウハウを持つパートナーと共同で起業する場合にも適しています。

4.2 株式会社が向いている人の特徴

株式会社は、日本国内において最も認知度が高く、信頼されている会社形態です。

将来的に大きな事業展開を見据えている場合、株式会社を選択することが強力なアドバンテージとなります。

以下のような特徴に当てはまる場合は、株式会社での設立を強くおすすめします。

4.2.1 1. 外部からの出資による資金調達を予定している人

将来的にベンチャーキャピタル(VC)やエンジェル投資家から出資を受け、事業を急成長させたいと考えている場合は、株式会社一択となります。

合同会社は「出資者の持分」を他人に譲渡することが難しく、出資と経営が一体となっているため、外部の第三者から広く資金を募る仕組み(株式の発行)が利用できません。

スタートアップとして急成長し、将来的な株式公開(IPO)を目指すのであれば、最初から株式会社を選択する必要があります。

4.2.2 2. BtoBビジネスを中心に展開する人

取引先が大手企業や官公庁などのBtoBビジネスを行う場合、株式会社の持つ「社会的信用」が大きな武器になります。

一部の保守的な業界や大手企業では、「取引先選定基準」において、取引相手が株式会社であることを暗黙の了解、あるいは明文化された条件としているケースがあります。

合同会社という理由だけで取引のチャンスを逃すリスクを避けたいのであれば、株式会社を選んでおくのが無難です。

4.2.3 3. 優秀な人材を積極的に採用したい人

事業を拡大する上で、優秀な人材の確保は欠かせません。

しかし、求職者の視点に立ったとき、「合同会社」よりも「株式会社」の方が、安定した企業であるという印象を抱きやすいのが現状です。

また、株式会社であれば、役員や従業員に対して「ストックオプション(自社株を有利な価格で購入できる権利)」を付与するインセンティブ設計が可能になります。

これにより、優秀な幹部候補やエンジニアなどを惹きつけることが容易になります。

5. まとめ:維持費の安さは合同会社、将来性は株式会社

合同会社と株式会社の年間維持費を比較すると、決算公告の義務がなく、役員の任期制限もない合同会社のほうがランニングコストを大幅に抑えられます。

一方、株式会社は定期的な登記費用や公告費用がかかるものの、社会的信用力や資金調達の面で大きな強みがあります。

結論として、初期費用や維持費を安く抑えてスモールスタートしたい方には合同会社が、将来的な事業拡大や上場、外部からの資金調達を目指す方には株式会社が最適です。

コストの差だけでなく、ご自身の事業目的や将来のビジョンに合わせて最適な法人格を選択しましょう。