プライベートカンパニー(個人資産管理会社)とは何か、その定義や一般企業との違い、設立による高い節税効果や経費化などのメリット・デメリット、具体的な設立手順までを徹底解説します。

結論として、プライベートカンパニーはサラリーマンの副業や個人投資家の資産形成における強力な節税ツールとなりますが、維持コストや社会保険の負担といったリスクも存在します。

この記事を読めば、自身にとって設立すべきかどうかの判断基準と、失敗しないための具体的なステップが明確に理解できます。

1. プライベートカンパニーとは?初心者向けに基礎知識を解説

近年、副業や資産形成に取り組む人の間で「プライベートカンパニー」という言葉が注目を集めています。

しかし、具体的にどのような会社を指すのか、一般的な企業と何が違うのかを正確に理解している人は多くありません。

まずは、プライベートカンパニーの基本的な定義と、一般企業との違いについて分かりやすく解説します。

1.1 プライベートカンパニーの定義と一般企業との違い

プライベートカンパニーとは、一般的に個人やその家族が所有・経営し、主に資産管理や節税、個人のスモールビジネス(副業など)の運営を目的として設立する会社のことです。

法律上に「プライベートカンパニー」という特別な会社区分が存在するわけではなく、実態としては「株式会社」や「合同会社」といった通常の法人格として設立されます。

一般的な事業会社との最大の違いは、その「設立目的」と「事業規模」にあります。

一般的な事業会社は、外部から広く資金を調達し、事業を拡大して利益を最大化すること、そして社会へ広くサービスを提供することを目的としています。

これに対してプライベートカンパニーは、外部への事業拡大よりも、所有者個人の資産を守ることや、税負担を軽減することに主眼が置かれています。

プライベートカンパニーと一般的な事業会社の違いを整理すると、以下のようになります。

| 比較項目 | プライベートカンパニー | 一般的な事業会社 |

|---|---|---|

| 主な設立目的 | 個人・家族の資産管理、節税、副業の受け皿 | 利益の最大化、事業拡大、市場シェアの獲得 |

| 出資者(株主) | 経営者本人、またはその家族などの身内のみ | 創業者、外部の投資家、ベンチャーキャピタルなど |

| 主な事業内容 | 不動産賃貸、有価証券投資、個人のコンサルティング業務など | 製造、小売、ITサービス、飲食など多岐にわたる事業展開 |

| 従業員の雇用 | 原則として雇用しない(役員である家族のみ) | 事業拡大に伴い、外部から従業員を広く雇用する |

1.2 プライベートカンパニーが注目される背景

日本国内において、個人がプライベートカンパニーを設立する動きが活発化している背景には、社会情勢や制度の変化が深く関係しています。

主な要因として、以下の3点が挙げられます。

1.2.1 1. 個人に対する課税強化と法人税率の格差

日本の所得税は、所得が高くなるほど税率が上がる「累進課税制度」を採用しており、住民税と合わせると最大で約55%の税率が課されます。

一方で、法人税の税率は実効税率で見ても約30%前後で頭打ちとなります。

この個人と法人の税率差を利用して、合法的に手元に残る資金を増やす手法として、プライベートカンパニーが注目されています。

1.2.2 2. 副業・兼業の普及と多様な働き方の推進

政府が推進する働き方改革により、多くの企業で副業や兼業が解禁されました。

本業の給与所得に加えて副業収入が増えた個人が、所得の分散や経費精算による節税を図る目的で、プライベートカンパニーを設立するケースが急増しています。

1.2.3 3. 個人投資家の増加と資産運用の活発化

将来の不安に備え、不動産投資や株式投資を始める個人が増えています。

特に不動産投資においては、個人名義で物件を買い進めるよりも、法人名義で物件を所有・管理する方が融資や税制面で有利になるケースが多いため、投資の初期段階からプライベートカンパニーを設立する動きが定着しています。

2. プライベートカンパニーを設立するメリット

プライベートカンパニーを設立することには、個人事業主やサラリーマンの副業としての枠を超えた、数多くの財務的・税制上のメリットがあります。

資産形成を加速させ、手元に残る資金を最大化するための主な4つのメリットを詳しく解説します。

2.1 所得税や住民税などの高い節税効果が期待できる

プライベートカンパニーを設立する最大のメリットは、所得にかかる税金を大幅に抑えられる点にあります。

個人の所得に対して課される所得税と住民税は、所得が高くなるにつれて税率が上がる「累進課税制度」が採用されており、最高税率は住民税と合わせて55%に達します。

一方で、法人に課される法人税(実効税率)は、所得の多学にかかわらず約20%〜30%台の範囲でほぼ一定です。

そのため、一定以上の所得がある場合は、個人として所得を受け取るよりも、法人(プライベートカンパニー)として利益を上げる方が税率を低く抑えられます。

| 区分 | 個人の所得(所得税・住民税) | 法人の所得(法人実効税率) |

|---|---|---|

| 税率の構造 | 超過累進課税(5%〜45% + 住民税10%) | 比例課税(所得金額等により約22%〜34%) |

| 最高税率 | 最大約55% | 最大約30%〜34%程度 |

| メリットが生じる目安 | 課税所得が約800万円を超える場合 | 個人の所得税率が法人実効税率を上回るライン |

このように、個人にかかる高い累進課税を避け、税率がほぼ一定の法人税を適用することで、手元に残る資金を最大化できるのが、プライベートカンパニー設立における最大の税制メリットです。

2.2 経費として計上できる範囲が大幅に広がる

個人事業主と比較して、法人であるプライベートカンパニーは経費として認められる範囲が非常に広いという特徴があります。

個人ではプライベートとの区分けが難しく経費化しにくい出費であっても、法人の事業に関連する合理的な理由があれば、法人の経費として計上することが可能です。

代表的な経費化の例としては、以下のようなものが挙げられます。

- 社宅制度の活用:法人が賃貸物件を契約して「社宅」とし、役員(自分自身)に貸し出すことで、家賃の大部分を法人の経費(損金)に算入できます。

- 出張旅費規程の活用:あらかじめ出張旅費規程を定めておくことで、出張の際に支給する「旅費日当」を法人の経費にできます。さらに、受け取る個人側でもこの日当は非課税所得となります。

- 生命保険料の損金算入:役員を被保険者とする生命保険に加入することで、支払う保険料の一部または全額を法人の経費として処理できます。

このように、プライベートカンパニー名義で契約や社内規程を整備することにより、生活費の一部を合法的に法人の経費として計上し、課税所得を圧縮できるようになります。

2.3 家族へ役員報酬を支払うことで所得を分散できる

プライベートカンパニーの役員に配偶者や親などの家族を就任させ、その業務実態に応じて役員報酬を支払うことで、世帯全体の所得を分散させることができます。

日本の税制では、1人の所得が極端に高い場合、高い累進税率が適用されて納税額が跳ね上がります。

しかし、同じ金額の利益であっても、家族複数人に分散して報酬を支払うことで、それぞれの適用税率を低く抑えることが可能になります。

さらに、役員報酬を受け取る家族側では、給与所得者としての「給与所得控除」を適用できます。

これにより、世帯全体で見た場合の課税所得がさらに差し引かれ、大きな節税効果を生み出します。

つまり、所得を家族間で分散し、それぞれが給与所得控除を適用することで、世帯全体の納税額を劇的に抑えることが可能になります。

これは個人事業主の「青色事業専従者給与」よりも柔軟に設計できるため、非常に強力なメリットです。

2.4 将来の相続税対策や資産管理がスムーズになる

プライベートカンパニーは、将来の相続税対策や一族の資産管理(ファミリーオフィス化)においても極めて有効なツールとなります。

個人名義で不動産や有価証券などの資産を保有している場合、相続が発生した際に現物資産の分割が困難であったり、高額な相続税が課されたりするリスクがあります。

資産をプライベートカンパニーの所有にしておくことで、相続の対象は不動産などの現物ではなく「会社の株式(出資持分)」に一本化されます。

株式にすることで、以下のようなスムーズな資産管理と相続対策が可能になります。

- 計画的な生前贈与:会社の株式を毎年少しずつ家族に贈与することで、贈与税の基礎控除枠を活用しながら、計画的に資産の支配権を移転できます。

- 資産価値のコントロール:役員退職金の支給や、法人の事業投資などによって一時的に自社株の評価額を下げ、そのタイミングで贈与や相続を行うことで、税負担を最小限に抑えられます。

- 遺産分割の平易化:不動産などの分けにくい資産であっても、株式という「数」で分割できるため、親族間での遺産分割協議がスムーズに進みます。

このように、個人資産を法人所有に切り替えることで、資産の散逸を防ぎながら、計画的かつ有利に次世代へ資産を承継できる点が、長期的な視点におけるプライベートカンパニー設立の大きなメリットです。

3. プライベートカンパニーを設立するデメリットとリスク

プライベートカンパニー(個人や家族の資産管理、副業などを目的としたプライベートな法人)の設立には、多くの税制上のメリットがある一方で、個人事業主や個人投資家として活動する場合には発生しない特有のデメリットやリスクが存在します。

設立後に「思ったよりも費用がかかり、手元に残るお金が減ってしまった」という事態を避けるためにも、事前に以下のリスクを正しく理解しておくことが重要です。

3.1 設立費用や毎年の維持費などのコストがかかる

プライベートカンパニーを設立・維持するためには、個人事業主の開業手続きとは異なり、まとまった初期費用とランニングコストが発生します。

設立時の法定費用は、選択する会社の形態(株式会社または合同会社)によって異なりますが、いずれの場合も数万円から数十万円の支出が必要です。

さらに、設立後も毎年の決算申告を適切に行う必要があり、税務申告を税理士に依頼する場合は毎年数十万円規模の税理士顧問料や決算申告報酬が固定費として発生し続けることになります。

以下に、設立時と維持にかかる主なコストの目安をまとめました。

| コストの種類 | 合同会社の場合 | 株式会社の場合 |

|---|---|---|

| 設立時の法定費用 | 約6万円〜(登録免許税など) | 約20万円〜(登録免許税、定款認証手数料など) |

| 毎年の維持費(税理士報酬) | 約15万円〜50万円(事業規模による) | 約15万円〜50万円(事業規模による) |

| その他の維持費 | 法人実印作成代、登記簿謄本取得代など | 法人実印作成代、登記簿謄本取得代など |

3.2 赤字であっても法人住民税の均等割を支払う必要がある

個人事業主の場合、年間の所得が赤字(ゼロ以下)であれば所得税や住民税は課税されません。

しかし、法人の場合は税制上のルールが大きく異なります。

地方税法の規定により、法人は赤字であっても、その自治体に登記上の事務所が存在しているだけで、毎年最低でも約7万円の「法人住民税の均等割」を納税する義務が生じます。

資本金1,000万円以下、従業員50人以下の標準的なプライベートカンパニーであれば、事業活動が全く行われていない休眠状態に近い年であっても、この固定コストを毎年支払い続けなければなりません。

3.3 社会保険への加入義務が発生し負担が増える可能性がある

法人は、たとえ代表取締役1人しかいないプライベートカンパニーであっても、役員報酬を支給する場合は社会保険(健康保険・厚生年金)への加入が法律で義務付けられています。

社会保険料は、役員個人が負担する分と同額を会社側でも負担(労使折半)しなければならないため、実質的に二重の金銭的負担が生じることになります。

特に、本業の会社で既に社会保険に加入している会社員がプライベートカンパニーを設立し、そこからも役員報酬を受け取る場合は注意が必要です。

この場合、「健康保険・厚生年金保険被保険者所属選択・二以上事業所勤務届」を日本年金機構に提出し、両方の会社から支払われる報酬を合算した総額に基づいて社会保険料が再計算され、全体の保険料負担が増加するリスクがあります。

社会保険料の負担増によって、節税メリットが相殺されてしまうケースもあるため、慎重なシミュレーションが必要です。

3.4 副業禁止の会社に勤務している場合は注意が必要

会社員が副業や不動産投資、株式投資などの資産管理を目的としてプライベートカンパニーを設立する場合、勤務先の就業規則を必ず確認しなければなりません。

政府による副業推進の流れはあるものの、依然として多くの企業が就業規則において副業や他社の役員への就任を禁止または制限しています。

法人の役員に就任すると、その氏名と住所は法務局の商業登記簿に登録され、誰でも閲覧できる公開情報となります。

そのため、会社に無断でプライベートカンパニーを設立した場合、住民税の特別徴収額の変動や登記情報の確認などを通じて勤務先に副業や会社設立の事実が発覚し、就業規則違反として懲戒処分を受けるリスクがあります。

会社に知られずに運営したい場合は、自身は役員にならず、配偶者などの家族を代表者に据えるといった対策を講じる必要がありますが、これにも税務上の注意点が伴います。

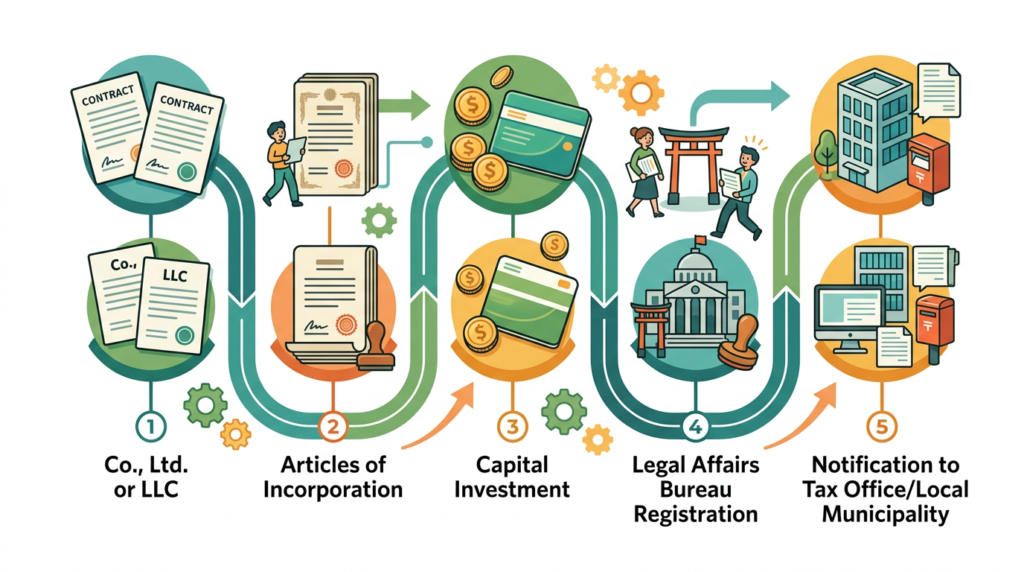

4. プライベートカンパニーの設立手順5ステップ

プライベートカンパニーを設立するためには、法律で定められた一連の手続きを正確に行う必要があります。

手続きの流れは、大きく分けて5つのステップに分類されます。

それぞれのステップで必要な準備や注意点を詳しく解説します。

4.1 ステップ1 株式会社か合同会社か会社の形態を決める

プライベートカンパニーを設立する際、最初に決めるべきなのが「株式会社」にするか「合同会社」にするかという会社の組織形態です。

プライベートカンパニー(個人や家族の資産管理・副業を目的とした法人)においては、設立費用が安く、意思決定の迅速な合同会社を選択するケースが非常に増えています。

4.1.1 株式会社の特徴とメリット・デメリット

株式会社は、日本国内で最も認知度が高く、社会的信用を得やすい組織形態です。

将来的に外部からの資金調達を行ったり、事業を大きく拡大して上場を目指したりする場合は株式会社が適しています。

しかし、設立費用が高く、決算公告の義務があるなど、維持コストがかかる点がデメリットです。

4.1.2 合同会社の特徴とメリット・デメリット

合同会社(LLC)は、2006年の会社法改正により新設された比較的新しい組織形態です。

出資者全員が有限責任社員となり、会社の意思決定や利益の配分を自由に決められる柔軟性を持っています。

設立費用が株式会社に比べて大幅に安く、決算公告の義務もないため、プライベートカンパニーとしてのコストパフォーマンスを重視する方に最適です。

| 比較項目 | 株式会社 | 合同会社 |

|---|---|---|

| 初期費用(法定費用) | 約20万円〜(登録免許税15万円+定款認証代など) | 約6万円〜(登録免許税6万円のみ、定款認証不要) |

| 決算公告の義務 | あり(毎年約7万円〜の官報掲載費などが必要) | なし(維持コストを低く抑えられる) |

| 社会的認知度 | 非常に高い(取引先や金融機関からの信頼を得やすい) | 株式会社に比べるとやや低いが、近年急増している |

| 役員の任期 | 最長10年(定期的な重任登記と登録免許税が必要) | 任期の制限なし(登記の手間と費用を削減可能) |

4.2 ステップ2 定款を作成して認証手続きを行う

会社の形態が決定したら、次に「定款(ていかん)」を作成します。

定款とは、会社の目的、組織、運営に関する根本規則を定めたものであり、いわば「会社の憲法」にあたる重要な書類です。

定款には必ず記載しなければならない「絶対的記載事項」が存在します。

これらが1つでも欠けていると、定款自体が無効となってしまうため注意が必要です。

4.2.1 定款に記載する主な絶対的記載事項

定款に記載すべき主な項目は以下の通りです。

- 目的:会社がどのような事業を行うかを具体的に記載します。

- 商号:会社の正式な名称(社名)です。

- 本店の所在地:会社を置く住所を最小行政区画(市区町村)まで記載します。

- 設立に際して出資される財産の価額またはその最低額:いわゆる資本金の額です。

- 発起人の氏名および住所:出資者となる人物の情報を記載します。

定款の作成後、株式会社の場合は公証役場で公証人による定款の認証を受ける必要があります。

これに対し、合同会社の場合は定款の作成は必要ですが、公証役場での認証手続きは不要です。

また、紙の定款ではなく、PDFデータを用いた「電子定款」を作成することで、通常4万円かかる印紙税(収入印紙代)を0円に節約することができます。

電子定款の作成には専用の機器やソフトウェアが必要となるため、行政書士や税理士などの専門家に依頼するのが一般的です。

4.3 ステップ3 出資金の払い込みを行う

定款の作成(株式会社の場合は公証人の認証完了後)が終わったら、資本金となる出資金の払い込みを行います。

この時点ではまだ会社名義の銀行口座(法人口座)を作ることができないため、発起人代表の個人の普通預金口座を一時的に利用して払い込みを行います。

出資金の払い込み手順は以下の通りです。

まず、定款に記載した資本金の額と同額の資金を、発起人の個人口座に振り込みます。

単に口座にお金が入っている状態ではなく、誰がいくら出資したかを明確にするため、必ず「振込」の履歴を残す必要があります。

そのため、自分自身の口座に対して、自分の名前で振込手続きを行います。

振込が完了したら、インターネットバンキングの取引明細画面、または通帳の「表紙」「裏表紙(支店名などが記載されたページ)」「振込履歴が記帳されたページ」をコピーします。

最後に、代表者が「払込証明書」を作成し、コピーした通帳の控えと合わせて袋とじにし、会社の代表印(実印)で割印を押すことで、出資金の払い込みを証明する書類が完成します。

4.4 ステップ4 法務局へ設立登記の申請をする

出資金の払い込みが完了し、すべての必要書類が揃ったら、本店の所在地を管轄する法務局へ設立登記の申請を行います。この登記申請を行った日が、法律上の「会社の設立日」となります。

大安吉日など、縁起の良い日を設立日にしたい場合は、その日に合わせて法務局へ申請を行う必要があります。

登記申請の方法には、以下の3つの選択肢があります。

- 法務局の窓口へ直接持参する:書類の不備をその場で確認してもらいやすい方法です。

- 郵送で申請する:遠方の法務局であっても、書留郵便等で送付することで申請が可能です。

- オンラインで申請する:マイナンバーカードとICカードリーダーを使用し、専用システム(登記ねっとなど)を通じて自宅から申請します。

登記申請時には、国に納める税金として「登録免許税」の支払いが必要です。登録免許税は、株式会社の場合は資本金の額の1000分の7(これが15万円に満たない場合は一律15万円)、合同会社の場合は資本金の額の1000分の7(これが6万円に満たない場合は一律6万円)となっています。

申請後、書類に不備がなければ、およそ1週間から10日程度で登記が完了し、法人が正式に誕生します。

4.5 ステップ5 税務署や自治体へ開業の届出をする

法務局での登記が完了し、会社の「履歴事項全部証明書(登記簿謄本)」や「法人の印鑑証明書」が取得できるようになったら、最後のステップとして各行政機関へ開業の届出を行います。

会社が設立されたことを税務署や地方自治体に知らせ、税金を納めるための準備を整える手続きです。

4.5.1 税務署へ提出する主な書類一覧

登記完了後、速やかに(原則として設立から2ヶ月以内など)管轄の税務署へ以下の書類を提出する必要があります。

| 提出書類の名称 | 概要と提出の目的 | 提出期限 |

|---|---|---|

| 法人設立届出書 | 会社を設立したことを税務署に知らせるための基本書類です。 | 設立登記日から2ヶ月以内 |

| 青色申告の承認申請書 | 税制上の様々な優遇措置(赤字の繰り越しなど)を受けるために不可欠な申請です。プライベートカンパニーの節税効果を最大化するために必ず提出します。 | 設立日から3ヶ月を経過した日と、最初の事業年度の末日のうち、いずれか早い日の前日まで |

| 給与支払事務所等の開設届出書 | 役員報酬や従業員への給与を支払う場合に必要となる届出です。 | 最初の給与支払日の前日まで |

| 源源所得税の納期の特例の承認に関する申請書 | 給与から源泉徴収した所得税の納付を、毎月から年2回(7月と1月)にまとめることができる特例申請です(従業員10人未満の場合)。 | 提出した月の翌々月の納付分から適用(随時) |

税務署だけでなく、都道府県税事務所や市区町村役場にも、それぞれ「法人設立届出書」を提出する必要があります。

これにより、地方税(法人住民税や法人事業税)の課税対象として登録されます。

さらに、プライベートカンパニーであっても、役員報酬を支払う場合は社会保険(健康保険・厚生年金保険)への加入義務が発生します。

そのため、設立から5日以内に、管轄の年金事務所へ「新規適用届」および「被保険者資格取得届」を提出し、社会保険の手続きを行うことも忘れてはなりません。

5. プライベートカンパニーの設立を成功させるポイント

プライベートカンパニーは、一般的な事業会社とは異なり、主に個人や家族の資産管理や節税を目的として設立されます。

そのため、設立にかかる初期コストを最小限に抑え、設立後の税務メリットを最大化するための戦略が必要です。

ここでは、プライベートカンパニーの設立を成功に導くための2つの重要なポイントを解説します。

5.1 設立費用を抑えるために合同会社を選択する

プライベートカンパニーを設立する際、会社の形態として「株式会社」と「合同会社」のどちらかを選択することになります。

外部からの資金調達や社会的な知名度を重視する必要がないプライベートカンパニーにおいては、設立費用や維持コストを大幅に抑えられる「合同会社」を選択することが非常に有効な手段です。

株式会社と合同会社では、設立時に国に支払う法定費用に以下のような違いがあります。

| 比較項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税 | 15万円〜(または資本金の1000分の7) | 6万円〜(または資本金の1000分の7) |

| 定款の認証手数料 | 約3万円〜5万円 | 不要(0円) |

| 定款の収入印紙代 | 4万円(電子定款の場合は0円) | 4万円(電子定款の場合は0円) |

| 法定費用の最低合計(電子定款時) | 約15万円 | 約6万円 |

表からも明らかなように、紙の定款ではなく電子定款を利用して合同会社を設立する場合、株式会社と比較して約9万円も初期費用を安く抑えることが可能です。

また、合同会社には決算を官報などに開示する「決算公告」の義務がないため、毎年発生する掲載費用(約7万円)がかからないというランニングコスト面でのメリットもあります。

5.2 税理士などの専門家に相談しながら手続きを進める

プライベートカンパニーの設立手続き自体は、法務局のホームページや起業支援ツールなどを利用して個人で行うことも可能です。

しかし、税制上のメリットを最大限に享受し、将来的な税務リスクを回避するためには、設立前の段階から税理士などの専門家に相談することを強くおすすめします。

特に、プライベートカンパニーの運営においては、以下のような専門的な判断が求められます。

1つ目は、最適な役員報酬の設定です。

役員報酬の額によって、個人の所得税・住民税と、法人の法人税のバランスが変わり、世帯全体の税負担が最小となる「最適値」は異なります。

このシミュレーションは複雑であり、専門的な知識が必要です。

2つ目は、適切な経費計上と税務リスクの管理です。プライベートカンパニーでは、自宅の家賃や車両費などを経費化することで節税を図りますが、どこまでが税務上認められるかの客観的な判断は容易ではありません。

自己判断で不適切な経費計上を行うと、税務調査の際に対象から除外され、追徴課税などのペナルティを受けるリスクがあります。

設立当初から税理士と顧問契約を結ぶか、スポットの相談窓口を利用することで、自社の状況に合わせた最適な節税プランを設計でき、結果として大きな利益をもたらします。

6. まとめ:プライベートカンパニーで賢く資産形成と節税を実現しよう

プライベートカンパニーの設立は、高い節税効果や経費の拡大、家族への所得分散など、個人の資産形成において多くのメリットをもたらします。

一方で、設立・維持コストや社会保険料の負担といったデメリットも存在するため、慎重な検討が必要です。

費用を抑えるために合同会社を選択することや、税理士などの専門家に相談しながら手続きを進めることが、設立を成功させるための重要な結論となります。

自身の状況に合わせて最適な判断を行い、賢い資産管理を実現しましょう。