MS法人(メディカル・サービス法人)の設立は、医師や歯科医師の先生方にとって強力な節税対策となります。

本記事では、MS法人設立を検討すべきタイミングや具体的な設立の流れ、税務署に否認されないための注意点までを徹底解説します。

結論として、MS法人は医療法人と異なり非営利性の制限を受けないため、業務委託や不動産管理を通じた所得分散により劇的な節税が可能です。

この記事を読めば、税務リスクを回避しつつ、最大のキャッシュフローを残すための実践的なノウハウがすべて分かります。

1. 医師・歯科医師がMS法人設立を検討すべきタイミング

MS法人(メディカル・サービス法人)の設立は、すべての医師や歯科医師にとって常に最適な選択肢となるわけではありません。

設立のタイミングを誤ると、設立登記費用や毎年の維持コスト(住民税の均等割や税理士報酬など)が上回り、かえって財務負担が増えることもあります。

最適なタイミングを見極めるためには、現状の経営形態における課題と、クリニック全体の所得水準を正しく把握することが重要です。

1.1 個人事業主のクリニックと医療法人の違い

個人事業主として開業しているクリニックと医療法人、そしてMS法人には、法律上の位置づけや適用される税制に大きな違いがあります。

MS法人設立のタイミングを検討するにあたり、まずはそれぞれの特徴と違いを理解しておく必要があります。

個人事業主のクリニックの場合、得られた利益はすべて院長個人の所得となり、最大45%(住民税を合わせると約55%)の所得税が課されます。

一方、医療法人は法人税率(実効税率約30%から34%)が適用されるため、一定以上の所得がある場合は法人化した方が税制上有利になります。

しかし、医療法人には「非営利性の原則」が課せられており、医療行為と直接関係のない営利事業(物品販売、不動産管理、サプリメントの販売など)を行うことが法律で厳しく制限されています。

この医療法人の制限を補完するのがMS法人です。MS法人は株式会社や合同会社といった一般の営利法人であるため、医療法人が行えない収益事業を自由に行うことができます。

個人事業主、医療法人、MS法人の主な違いは以下の通りです。

| 比較項目 | 個人事業主クリニック | 医療法人 | MS法人(一般営利法人) |

|---|---|---|---|

| 非営利性の制限 | なし(個人事業のため自由) | あり(医療法による制限あり) | なし(営利活動が自由に可能) |

| 適用される税金 | 所得税(累進税率:5%〜45%) | 法人税(普通法人税率:15%〜23.2%) | 法人税(普通法人税率:15%〜23.2%) |

| 付帯事業の範囲 | 医療行為に付随するもののみ | 医療法に規定された業務のみ | 制限なし(不動産、物販、コンサル等) |

| 主なメリット | 迅速な意思決定、設立コストが不要 | 社会的信用の向上、所得分散による節税 | 自由な営利活動、親族への所得分散 |

個人事業主であっても、将来的な医療法人化を見据えて先行してMS法人を設立するケースや、医療法人化と同時にMS法人を設立するケースがあります。

いずれの場合も、医療行為とそれ以外の付帯業務を分離し、所得を適切に分散させることが、劇的な節税効果を生み出す鍵となります。

1.2 MS法人設立による節税効果が高まる所得の目安

MS法人を設立して確実な節税メリットを享受するためには、クリニックの所得(利益)が一定の基準を超えている必要があります。

MS法人を維持するためには、赤字であっても毎年発生する法人住民税の均等割(最低7万円)や、決算申告のための税理士報酬などのランニングコストがかかるためです。

経営形態ごとに、設立を検討すべき具体的な所得の目安を解説します。

1.2.1 個人事業主(院長個人)の場合:所得1,500万円以上

個人事業主の院長の場合、所得税の税率が33%(住民税と合わせて43%)を超える「課税所得1,500万円」がひとつの目安となります。

この水準を超えると、MS法人へ業務を委託し、適正な委託手数料を支払うことで所得をMS法人に移転させ、所得税率と法人税率の差額を利用した高い節税効果を得ることが可能になります。

また、MS法人から配偶者や親族へ役員報酬を支払うことで、世帯全体の所得税負担をさらに軽減できます。

1.2.2 医療法人の場合:役員報酬2,000万円以上、または法人所得800万円以上

すでに医療法人化している場合、院長個人の役員報酬が2,000万円を超えているタイミング、あるいは医療法人の年間所得(利益)が800万円を超えているタイミングがMS法人設立の適期です。

中小法人における法人税率は、所得800万円以下の部分については15%(軽減税率)が適用されますが、800万円を超える部分については23.2%(本則税率)に上がります。

そのため、医療法人の所得のうち800万円を超える部分をMS法人に業務委託費として支払うことで、グループ全体の税負担を15%の軽減税率の範囲内に抑えるコントロールが可能になります。

これにより、医療法人とMS法人の双方で税率の低い枠を最大限に活用できます。

2. MS法人設立後に委託できる主な業務内容

MS法人(メディカル・サービス・コーポレーション)は、医療行為以外の業務を行う営利法人です。

医療法人や個人クリニックがMS法人を設立する最大の目的の一つは、所得の分散による高い節税効果を得ることにあります。

しかし、単に所得を移転するだけでは税務署から否認されるリスクがあります。

実態を伴った業務委託を行うために、MS法人へ委託可能な具体的な業務内容を整理して解説します。

2.1 医療機器や備品の賃貸および管理業務

クリニックで使用する医療機器やレセコン、事務用パソコン、さらには待合室のソファや観葉植物にいたるまで、MS法人がこれらを購入し、クリニックに対して賃貸(リース)する業務です。

MS法人がメーカーから一括購入またはリース契約を結び、それを適正な価格でクリニックに賃貸することで、クリニック側は「賃借料」として経費化できます。

| 対象区分 | 具体的な対象設備・備品 | 委託・賃貸のメリット |

|---|---|---|

| 医療機器・設備 | 電子カルテシステム、レントゲン装置、超音波診断装置(エコー)、歯科ユニットなど | クリニックの初期投資を抑え、MS法人の減価償却費として経費処理が可能になります。 |

| 一般備品・什器 | 待合室用ソファ、受付カウンター、事務用パソコン、複合機、観葉植物など | 細かな備品の管理や買い替え手続きをMS法人に一元化できます。 |

| 車両 | 往診用車両、送迎バス、役員用車両など | 維持費(自動車税、保険料、車検代など)を含めてMS法人の経費に計上できます。 |

2.2 窓口受付やレセプト請求などの事務代行業務

医療機関におけるノンコア業務(医療行為以外の業務)をMS法人に委託することで、医師や看護師が医療行為に専念できる環境を整えます。

代表的な業務として、窓口での受付業務、会計業務、そしてレセプト(診療報酬明細書)の点検および請求代行業務が挙げられます。

これらの業務を委託する場合、MS法人が雇用した事務スタッフをクリニックに配置するか、あるいは業務請負契約に基づいて業務を遂行します。

これにより、クリニック側はMS法人に対して「業務委託手数料」を支払い、経費に算入することが可能になります。

さらに、採用活動やスタッフの労務管理、給与計算といった人事・総務業務もMS法人に委託することができます。

クリニックの人材不足や採用コストの増大という課題に対しても、MS法人を窓口とすることで、効率的な採用・人材配置と人事管理の適正化を図ることができます。

2.3 クリニックの不動産管理と賃貸借契約

クリニックが診療を行う土地や建物をMS法人が所有、または第三者から一括して借り上げ、それをクリニックに転貸(サブリース)する業務です。

例えば、理事長個人が所有している土地・建物をMS法人に売却または賃貸し、MS法人からクリニックへ賃貸するスキームを構築します。

これにより、クリニックが支払う家賃(地代家賃)をMS法人の収入とすることができ、所得をクリニックからMS法人へ合法的に移転することが可能となります。

また、ビルやテナントの管理業務(清掃、修繕、セキュリティ対策、光熱費の管理など)もMS法人に委託することができます。

不動産の維持管理にかかる実費や管理手数料をMS法人に支払うことで、クリニック側の経費を増やしつつ、不動産価値の維持・保全をプロフェッショナルな形で一元管理できます。

3. MS法人設立の具体的な流れとスケジュール

MS法人の設立手続きは、通常の株式会社や合同会社の設立プロセスと基本的には同様ですが、医療機関との取引を前提とした事業目的の設定など、MS法人特有の留意点が存在します。

設立準備を開始してから、実際に登記が完了して業務を開始できるようになるまで、一般的に1ヶ月から1ヶ月半程度の期間を要します。

以下に、具体的な設立ステップとスケジュールを詳しく解説します。

3.1 MS法人の基本事項決定から定款作成まで

MS法人設立の初期段階では、会社の骨組みとなる基本事項を決定し、会社の憲法にあたる「定款(ていかん)」を作成します。

この段階での決定内容が、後の税務対策や法務手続きにおいて極めて重要な意味を持ちます。

3.1.1 基本事項の決定

まずは、MS法人の商号(会社名)、本店所在地、事業目的、資本金、役員構成などの基本事項を決定します。

特に「事業目的」は、医療法に抵触しないよう、クリニックの業務を補完する内容(医療機器の賃貸、事務代行、不動産管理など)を明確かつ適正に記載する必要があります。

| 決定すべき項目 | 具体的な内容 | MS法人におけるポイント |

|---|---|---|

| 商号(会社名) | 「〇〇メディカル」「〇〇企画」など自由。 | 医療機関と誤認されるような名称(「〇〇クリニック」「〇〇医院」など)は避ける。 |

| 事業目的 | MS法人が行う具体的な業務内容。 | 医療法人が直接行えない業務や、委託する予定の業務(医療機器賃貸、レセプト代行等)を網羅する。 |

| 本店所在地 | 会社の住所。 | 自宅やクリニックの一角を充てることも可能だが、賃貸借契約や実態確認において税務上の注意が必要。 |

| 資本金 | 会社設立時の元手。 | 1円から設立可能だが、融資や対外的な信用、初期の運転資金を考慮し、100万円〜500万円程度で設定することが多い。 |

3.1.2 発起人・役員の決定と実印の作成

出資者となる発起人と、経営を担当する役員を決定します。

MS法人の役員は、医療法人の役員(理事・監事)との兼任制限に抵触しないよう慎重に選定する必要があります。

基本事項が決定したら、法務局へ登録するための「法人の実印(代表者印)」を印章店等で作成します。

3.1.3 定款の作成と公証役場での認証

決定した基本事項を基に、定款を作成します。

株式会社として設立する場合は、公証役場において公証人による定款の認証手続きが必要です。

合同会社として設立する場合は、定款の作成は必要ですが、公証役場での認証手続きおよび認証手数料は不要となります。

3.2 法務局への登記申請と設立完了後の手続き

定款の作成および認証が完了した後は、資本金の払い込みを行い、法務局へ設立登記の申請を行います。

登記完了後も、税務署等への届出や銀行口座の開設など、業務開始までに必要な手続きが複数存在します。

3.2.1 資本金の払い込み

定款認証の完了後(合同会社の場合は定款作成後)、発起人の個人銀行口座に資本金を振り込みます。

振込を行った通帳のコピーを取り、払い込みがあったことを証明する「払込証明書」を作成して、代表取締役(代表社員)の届出印を押印します。

3.2.2 法務局への登記申請

登記申請書、定款、発起人の同意書、就任承諾書、印鑑証明書、払込証明書などの必要書類を添付し、本店の所在地を管轄する法務局へ設立登記の申請を行います。

申請を行った日が「会社設立日」となります。法務局の審査期間は通常1週間から10日程度です。

3.2.3 3. 設立完了後の各種届出と口座開設

法務局での登記が完了し、履歴事項全部証明書(登記簿謄本)と法人の印鑑証明書が取得できるようになったら、速やかに官公庁への届出を行います。

特に税務署への「青色申告承認申請書」は提出期限が定められているため、最優先で手続きを進める必要があります。

| 提出先 | 主な届出書類 | 提出期限 |

|---|---|---|

| 税務署 | 法人設立届出書、青色申告承認申請書、給与支払事務所等の開設届出書など | 設立日(登記日)から原則2ヶ月以内(青色申告は3ヶ月以内、または最初の事業年度終了日の前日のうち早い方) |

| 都道府県・市区町村 | 法人設立届出書(地方税用) | 自治体により異なる(設立後1ヶ月以内が多い) |

| 年金事務所 | 新規適用届、被保険者資格取得届など | 事実発生(設立)から5日以内 |

| 金融機関 | 法人口座開設申込書(履歴事項全部証明書、印鑑証明書等が必要) | 登記完了後、速やかに(審査に数週間かかる場合がある) |

4. 税務署に否認されないためのMS法人設立の注意点

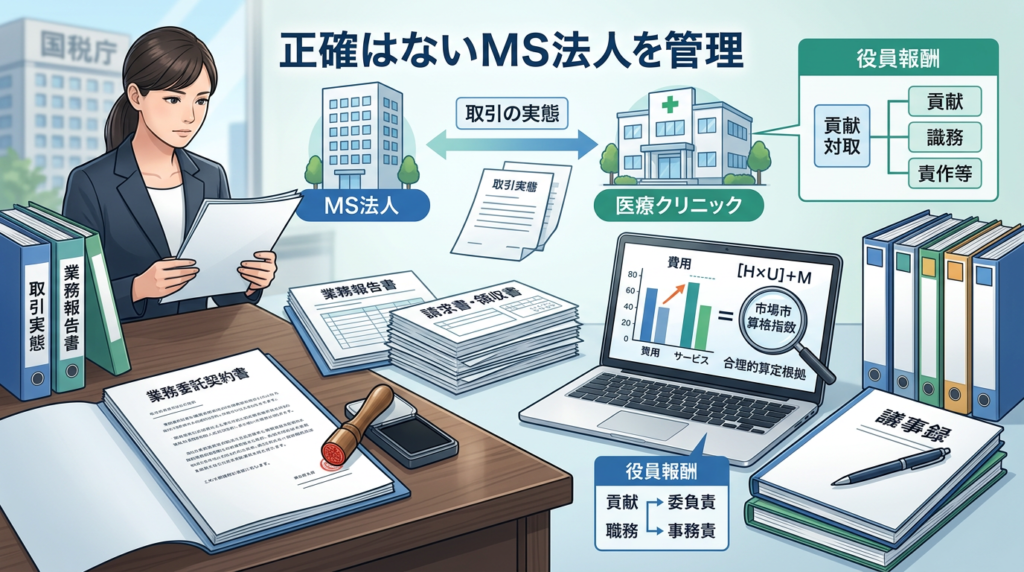

MS法人(メディカルサービス法人)の設立は、所得分散による劇的な節税効果をもたらす一方で、税務調査において最も厳しくチェックされるポイントでもあります。

医療法人や個人クリニックとMS法人は、多くの場合で経営者が同じ、あるいは親族関係にある「同族関係者」となるため、取引の客観性が厳しく問われます。

万が一、税務署から「実態のない取引」や「不当な利益移転」とみなされた場合、支払った委託手数料が経費(損金)として認められず、多額の追徴課税を課されるリスクがあります。

ここでは、税務署に否認されないための3つの極めて重要な注意点を解説します。

4.1 業務委託契約書の作成と取引実態の証明

MS法人とクリニックの間で業務委託を行う際、口頭での約束や曖昧な取り決めは絶対に避けなければなりません。

まずは必ず、取引内容を明確にした「業務委託契約書」を書面で締結します。

契約書には、委託する業務の具体的な範囲、委託料の支払方法、契約期間などを詳細に明記します。

しかし、契約書が存在するだけでは税務調査をクリアすることはできません。

税務署は「実際にその業務がMS法人によって行われているか」という取引の実態(エビデンス)を重視します。

実態を証明するために、以下のような証拠書類を日頃から整理・保管しておくことが不可欠です。

- 業務報告書や日報:MS法人のスタッフがどのような作業を何時間行ったかを記録したもの。

- 成果物:MS法人が作成したホームページ、チラシ、患者向けパンフレット、または院内清掃のチェックシートなど。

- 請求書と領収書:毎月の取引ごとに正しく発行され、クリニック側の会計帳簿および銀行口座の出入金履歴と完全に一致していること。

これらの証拠が揃っていて初めて、第三者に対して取引の正当性を証明することができます。

4.2 合理的な委託手数料の算定根拠

MS法人に支払う委託手数料の金額は、クリニックの利益調整のために恣意的に決定してはなりません。

「今期はクリニックの黒字が多いから、MS法人への委託料を増やして経費を作ろう」といった行為は、税務調査で一発で否認される原因となります。手数料の金額には、誰が見ても納得できる「合理的な算定根拠」が必要です。

委託手数料を設定する際は、一般の市場価格(相場)を基準にするか、あるいは「実費+適正なマージン」という計算式を用いるのが基本です。

例えば、事務代行業務であれば、一般的な派遣会社やアウトソーシング企業に依頼した場合の相場を調査し、それと同等の水準に設定します。

以下に、税務署に認められやすい合理的な算定方法と、否認されやすい不適切な例をまとめました。

| 業務内容 | 否認されやすい設定(NG例) | 認められやすい合理的な算定根拠(OK例) |

|---|---|---|

| レセプト請求・事務代行 | クリニックの利益総額の〇%を毎月一律で支払う | 事務員の「実働時間 × 市場の時給単価」に管理費(10〜20%程度)を上乗せした額 |

| 医療機器の賃貸(リース) | 機器の購入価格と同額を1年目で全額支払う | 機器の購入価格と耐用年数から算出した減価償却費に、適正な金利や手数料を加味した月額料金 |

| 不動産の賃貸借 | 近隣相場の2倍以上の高額な家賃を設定する | 近隣の同条件の物件(坪単価など)の不動産鑑定評価や、複数の仲介業者の査定書に基づく適正家賃 |

このように、客観的なデータや見積書をあらかじめ収集し、算定根拠のメモを残しておくことが、税務調査時の強力な防御策となります。

4.3 MS法人設立における役員報酬の決め方

MS法人を設立する大きなメリットの一つに、医師の配偶者や親族をMS法人の役員にし、役員報酬を支払うことで「所得の分散」を図れる点があります。

しかし、勤務実態に見合わない高額な役員報酬は「過大役員報酬」として損金不算入(経費として認められない)となるため、極めて慎重に決定する必要があります。

税務署は、役員報酬の妥当性を以下の3つの視点から総合的に判断します。

4.3.1 職務の内容と勤務実態

名前だけの「名義貸し」の役員に対して報酬を支払うことはできません。

その役員が、実際にMS法人の経営判断(取締役会への出席など)に関与しているか、あるいは具体的な業務(総務、労務、経理など)を執行しているかという実質的な労働実態が必要です。

非常勤役員であれば、出勤日数や業務内容に応じた、常識的な範囲の報酬(月額数万〜十数万円程度など)に抑えるのが無難です。

4.3.2 同業他社や他役員とのバランス

MS法人の事業規模、売上高、従業員数に対して、役員報酬の総額が大きすぎないかを比較されます。

また、同じMS法人内で、常勤で働く他の役員よりも、非常勤の親族役員のほうが報酬が高いといった不自然な格差がある場合も、税務署から厳しく指摘される原因となります。

4.3.3 決定プロセスの適法性

役員報酬の金額は、会社のルールに従って適正に決定されていなければなりません。

具体的には、株主総会や取締役会を開催し、役員報酬の限度額や個別の支給額を決定した「議事録」を作成・保管しておくことが法的に義務付けられています。

この議事録がない場合、手続きの不備として報酬の妥当性を疑われることになります。

MS法人を設立して節税を成功させるためには、これらの注意点を一つひとつ確実にクリアし、税務署に対して常に「オープンで客観的な取引」を行っていると言い切れる体制を整えておくことが極めて重要です。

5. まとめ

MS法人の設立は、医師や歯科医師が所得税を抑え、クリニックの財務基盤を強化するための極めて有効な節税策です。

ただし、税務署からの否認を避けるためには、実体の伴う業務委託契約の締結と、客観的で合理的な委託手数料の算定根拠が不可欠となります。

単なるペーパーカンパニーとみなされないよう、取引実態を明確に証明できる体制を整えましょう。

適切なタイミングでMS法人を設立し、クリニックと法人の双方で最適な資金循環を実現してください。